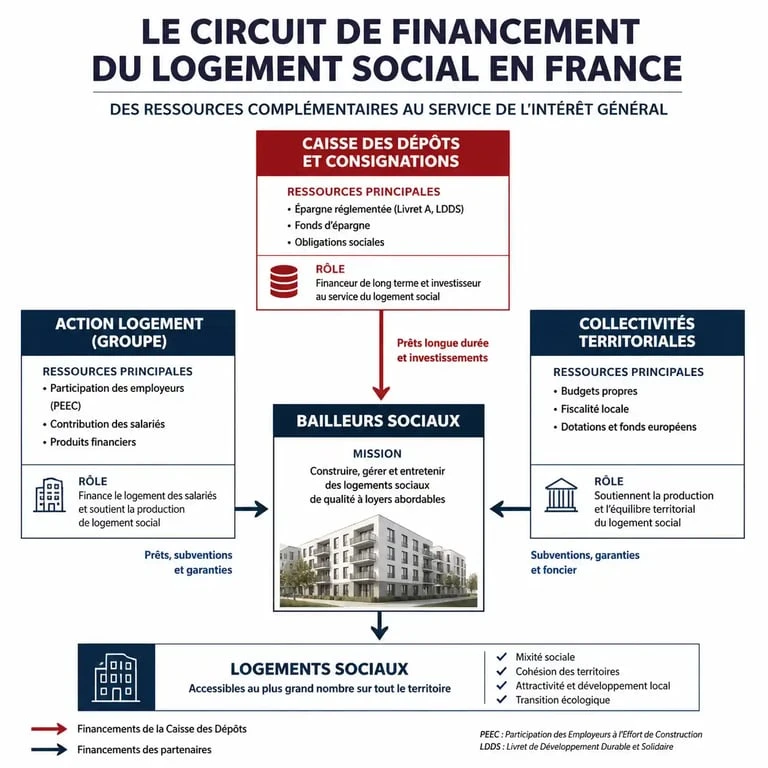

Financement des logements sociaux : mécanismes, acteurs et typologie des prêts

Le système français de logement social repose sur un modèle économique en circuit fermé, où l’épargne des ménages finance directement la construction de l’habitat. Ce mécanisme permet de proposer des loyers nettement inférieurs aux prix du marché, garantissant l’accès au logement pour les foyers aux revenus modestes ou intermédiaires. Comprendre ce financement nécessite d’analyser l’articulation entre subventions publiques, prêts à très long terme et interventions d’acteurs institutionnels.

Les piliers du modèle de financement : État, CDC et Action Logement

Le financement d’une opération de construction ou de rénovation de logement social combine plusieurs sources. Contrairement à une promotion immobilière classique, la rentabilité immédiate n’est pas l’objectif ; c’est l’équilibre financier à long terme qui prime.

La Caisse des Dépôts et Consignations (CDC), le banquier du social

La Caisse des Dépôts occupe une place centrale. Elle utilise les fonds déposés sur le Livret A et le LDDS pour accorder des prêts aux bailleurs sociaux. Ces emprunts se distinguent par leur maturité exceptionnelle, pouvant atteindre 40, 50, voire 60 ans. Le taux d’intérêt est indexé sur celui du Livret A, assurant une ressource stable malgré sa sensibilité aux variations de l’inflation.

Action Logement et la participation des employeurs

Anciennement nommé « 1 % Logement », Action Logement est un organisme paritaire qui collecte une contribution auprès des entreprises de plus de 50 salariés. Ces fonds sont réinjectés dans le secteur sous forme de prêts à taux réduit ou de subventions. En échange, les entreprises bénéficient de droits de réservation pour loger leurs salariés, créant un levier direct entre l’emploi et l’habitat.

Les aides à la pierre et les subventions des collectivités

L’État et les collectivités territoriales apportent les « aides à la pierre ». Ces subventions directes réduisent le montant de l’emprunt nécessaire et abaissent le loyer final. Les collectivités interviennent également via des garanties d’emprunt, facilitant l’accès des bailleurs aux crédits de la CDC, ou par la mise à disposition de foncier à prix préférentiel.

La hiérarchie des prêts locatifs : PLAI, PLUS, PLS et PLI

Le type de financement choisi détermine la catégorie de logement, le plafond de ressources des locataires et le niveau de loyer maximal. On distingue quatre familles de prêts, chacune répondant à une cible spécifique.

| Type de Prêt | Public cible | Niveau de loyer | Avantages fiscaux |

|---|---|---|---|

| PLAI (Intégration) | Ménages en grande précarité | Le plus bas | TVA 5,5%, exonération TFPB |

| PLUS (Usage Social) | Classes moyennes et populaires | Intermédiaire | TVA 5,5%, exonération TFPB |

| PLS (Social) | Classes moyennes supérieures | Modéré | TVA 10%, exonération TFPB |

| PLI (Intermédiaire) | Ménages dépassant les plafonds HLM | Libre mais plafonné | Dispositifs fiscaux spécifiques |

Le PLAI et le PLUS : le cœur du parc HLM

Le Prêt Locatif Aidé d’Intégration (PLAI) est destiné aux personnes les plus fragiles. Le Prêt Locatif à Usage Social (PLUS) constitue le socle historique du logement social français et s’adresse à la majorité des demandeurs. Ces dispositifs bénéficient des aides les plus importantes, notamment une TVA à taux réduit et une exonération de la Taxe Foncière sur les Propriétés Bâties (TFPB) pendant 15 à 25 ans.

Le PLS et le PLI : répondre aux zones tendues

Le Prêt Locatif Social (PLS) est utilisé dans les zones où le marché privé est onéreux. Il permet de loger des familles qui ne sont pas prioritaires pour le parc social classique mais qui peinent à se loger dans le secteur libre. Le Prêt Locatif Intermédiaire (PLI) joue un rôle tampon pour maintenir une mixité sociale dans les quartiers en développement.

Le cycle de vie financier : entre gestion et réinvestissement

Une fois le bâtiment construit, l’équilibre financier du bailleur social repose sur la perception des loyers. Le logement social doit s’autofinancer grâce à une gestion rigoureuse.

Le parc social possède une valeur qui s’apprécie par l’entretien constant des structures. Les bâtiments bien gérés s’intègrent dans le tissu urbain comme des repères de stabilité. Cette durabilité résulte du réinvestissement systématique des excédents dans la réhabilitation thermique et architecturale. Ce cycle transforme un actif immobilier en un patrimoine d’utilité publique, capable de traverser les décennies tout en restant abordable.

La mutualisation des ressources entre bailleurs

Pour garantir la solidarité du système, les bailleurs sociaux (OPH, ESH) participent à un mécanisme de mutualisation. Une partie de leurs revenus alimente des fonds de garantie ou aide les organismes en difficulté. Cette solidarité de branche assure la pérennité du modèle, même en cas de crise économique locale ou de hausse des taux.

Le Supplément de Loyer de Solidarité (SLS)

Lorsqu’un locataire voit ses revenus dépasser les plafonds de ressources, il devient redevable d’un « surloyer » ou SLS. Ce dispositif incite les ménages les plus aisés à libérer leur logement pour des familles plus modestes et génère des ressources supplémentaires pour le bailleur, réinjectées dans la construction de nouveaux logements.

Les défis contemporains du financement social

Le modèle français fait face à des tensions budgétaires. La baisse des dotations de l’État et la mise en place de la Réduction de Loyer de Solidarité (RLS), qui compense la baisse des APL par une réduction des loyers perçus, ont diminué les capacités d’autofinancement des organismes HLM.

La transition écologique comme nouveau coût

Le financement doit désormais intégrer la rénovation thermique massive du parc existant. Le passage des passoires thermiques vers des standards de haute performance nécessite des investissements lourds. De nouveaux outils financiers apparaissent, comme les prêts verts ou les titres participatifs, pour mobiliser l’épargne privée vers des projets à impact environnemental.

L’innovation par le foncier solidaire

Pour contrer la hausse du prix des terrains, de nouveaux modes de financement émergent, comme le Bail Réel Solidaire (BRS). Ce mécanisme dissocie la propriété du bâti de celle du terrain. Le terrain reste la propriété d’un Organisme de Foncier Solidaire (OFS), tandis que le ménage achète uniquement les murs à un prix inférieur au marché. Cela permet de produire du logement social en accession, même dans les centres-villes, tout en garantissant que le logement restera social lors des reventes.

Le financement des logements sociaux demeure un équilibre complexe entre solidarité nationale, épargne populaire et gestion immobilière. Sa capacité à s’adapter aux normes écologiques et aux contraintes budgétaires déterminera la qualité de l’habitat pour les prochaines décennies.

- Prix d’une surélévation de 40m2 : techniques, budget réel et facteurs clés - 23 juin 2026

- Chute immobilière : 3 signaux d’alerte pour votre patrimoine et l’impact du -47 % à Nantes - 23 juin 2026

- Divorce et crédit immobilier : 3 solutions pour gérer votre prêt et protéger votre avenir - 23 juin 2026

Articles qui pourraient vous intéresser :

Comment ouvrir un pea sur trade republic : guide clair et sans jargon

Comment ouvrir un pea sur trade republic : guide clair et sans jargon

Neteck vpc : comprendre, choisir et utiliser cette solution réseau

Neteck vpc : comprendre, choisir et utiliser cette solution réseau

Rendement s&p 500 10 ans : ce que les chiffres disent vraiment

Rendement s&p 500 10 ans : ce que les chiffres disent vraiment

Solidaires Finances Publiques : comment la première force syndicale de la DGFiP défend vos droits et le service public

Solidaires Finances Publiques : comment la première force syndicale de la DGFiP défend vos droits et le service public

Testez vos connaissances sur le financement du logement social

Résultat : /5