Crédit immobilier remboursé : 4 étapes clés pour libérer votre bien et sécuriser votre patrimoine

Le prélèvement de votre dernière mensualité vient de passer sur votre compte bancaire. Après des années d’efforts, vous êtes désormais pleinement propriétaire de votre logement. Ce moment de soulagement financier marque une transition dans la gestion de votre patrimoine. Cependant, le remboursement de la dernière échéance ne signifie pas que tout s’arrête automatiquement. Pour clore ce chapitre et protéger vos droits, plusieurs formalités administratives et juridiques doivent être menées auprès de votre banque, de votre assureur et parfois de votre notaire.

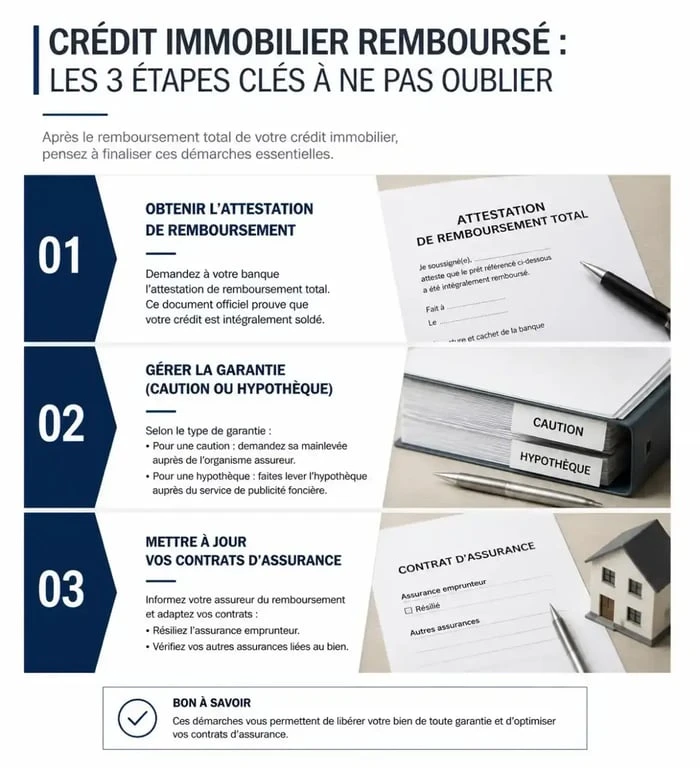

Les documents indispensables pour acter la fin du prêt

La première étape consiste à obtenir les preuves matérielles que votre dette est éteinte. Même si votre tableau d’amortissement indiquait une fin de prêt à cette date, une confirmation officielle de l’établissement prêteur est nécessaire pour vos archives personnelles et pour d’éventuelles transactions futures.

Une fois le dernier centime versé, votre banque doit vous délivrer une attestation de remboursement total. Ce document est la preuve juridique que vous ne devez plus rien à l'organisme financier. Conservez-le précieusement, car il pourra vous être réclamé lors d'une revente du bien ou dans le cadre d'une succession. Si la banque ne vous l'envoie pas spontanément dans les semaines suivant la fin du crédit, demandez-la par courrier recommandé.

Bien que le prêt soit terminé, gardez votre offre de prêt initiale et l'ensemble des tableaux d'amortissement pendant au moins cinq ans après la clôture. Ces documents constituent la chaîne de preuves attestant de l'origine de vos fonds et de la régularité de l'acquisition, un historique souvent sollicité par les services fiscaux ou lors d'un montage patrimonial.

Garanties et hypothèque : comment libérer juridiquement votre bien ?

Lors de la signature de votre achat, une garantie a été prise pour protéger la banque. Selon sa nature, les démarches à effectuer diffèrent. C'est ici que se joue la pleine liberté d'usage de votre titre de propriété.

Si votre prêt était garanti par un organisme de caution comme Crédit Logement, vous n'avez aucune démarche de mainlevée à effectuer. La garantie s'éteint d'elle-même. Vous pouvez souvent récupérer une partie du Fonds Mutualisé de Garantie (FMG). Ce remboursement intervient généralement dans le mois suivant la fin du prêt. Le montant restitué peut représenter jusqu'à 75 % de la somme initialement versée, soit plusieurs centaines, voire milliers d'euros crédités sur votre compte.

Si votre garantie était une hypothèque ou un Privilège de Prêteur de Deniers (PPD), la situation est plus formelle. Ces sûretés sont inscrites au service de la publicité foncière. L'inscription disparaît d'elle-même un an après la fin théorique du prêt. Si vous ne comptez pas vendre votre bien immédiatement, vous n'avez rien à faire et aucun frais à payer. En revanche, si vous souhaitez revendre votre bien ou souscrire un nouveau prêt hypothécaire juste après la fin de votre crédit, vous devrez demander une mainlevée par acte notarié. Cette procédure entraîne des frais, incluant les émoluments du notaire et les droits d'enregistrement, représentant environ 0,3 % à 0,6 % du montant initial du prêt.

| Type de garantie | Action requise | Coût potentiel | Gain possible |

|---|---|---|---|

| Caution (ex: Crédit Logement) | Aucune | 0 € | Restitution partielle du FMG |

| Hypothèque / PPD | Attendre 1 an après la fin | 0 € | Libération du bien |

| Hypothèque (revente immédiate) | Acte notarié de mainlevée | 0,3 à 0,6% du prêt | Disponibilité juridique du bien |

Assurances : optimiser vos contrats après le remboursement

Le remboursement de votre crédit a un impact direct sur vos contrats d'assurance. C'est l'occasion de réviser votre couverture et de réaliser des économies sur votre budget annuel.

En théorie, l'assurance de prêt s'arrête automatiquement à la date de fin prévue au contrat. Vérifiez scrupuleusement vos relevés bancaires le mois suivant la fin du crédit pour éviter tout prélèvement indu. Si vous aviez souscrit une assurance externe, informez votre assureur par lettre recommandée en joignant l'attestation de remboursement fournie par la banque pour acter la résiliation définitive.

Pendant toute la durée du prêt, votre contrat d'assurance habitation comportait souvent une clause de "délégation de bénéfice" au profit de la banque. Désormais, vous êtes le seul bénéficiaire des indemnités en cas de sinistre. Profitez de ce changement pour renégocier votre contrat multirisque habitation. Sans l'obligation de satisfaire aux exigences de la banque, vous pouvez adapter les garanties à vos besoins réels et réduire votre prime annuelle en faisant jouer la concurrence.

Quelles perspectives financières avec ce nouveau reste à vivre ?

La fin d'un crédit immobilier libère une capacité d'épargne importante. C'est le moment de redéfinir votre stratégie patrimoniale.

Si vous étiez un investisseur locatif, la fin du crédit signifie la fin de la déduction des intérêts d'emprunt de vos revenus fonciers. Votre imposition risque d'augmenter. Pour un propriétaire occupant, le budget libéré permet d'envisager des travaux de rénovation énergétique. Ces derniers valorisent votre capital immobilier tout en réduisant vos charges courantes, ce qui améliore votre pouvoir d'achat sur le long terme.

Avec une capacité d'endettement retrouvée, vous pouvez envisager un nouvel investissement locatif ou l'achat d'une résidence secondaire. La pleine propriété facilite également les stratégies de transmission. Vous pouvez désormais envisager une donation de la nue-propriété à vos enfants tout en conservant l'usufruit, une démarche simplifiée une fois le bien totalement désencadré de toute hypothèque bancaire. Ce passage de témoin juridique assure une continuité sereine de votre patrimoine familial.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026