Fermer une société sans dettes : les 3 étapes pour réussir votre liquidation amiable

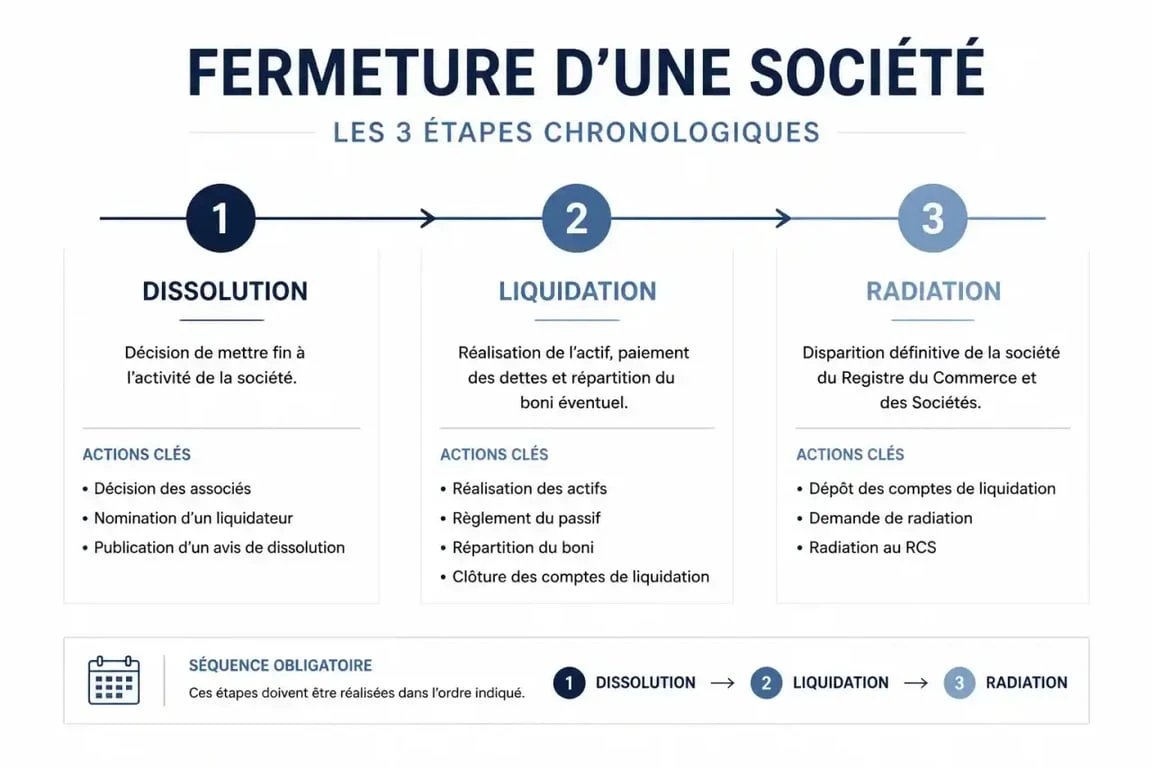

Mettre fin à une aventure entrepreneuriale est une décision majeure qui exige une rigueur administrative exemplaire. Que ce soit pour un départ à la retraite, un changement de projet ou une baisse d’activité, la cessation définitive doit suivre un parcours légal strict pour protéger le patrimoine personnel des dirigeants. Fermer une société implique de désamorcer juridiquement une entité morale à travers trois phases indissociables : la dissolution, la liquidation et la radiation finale.

La dissolution anticipée : acter la fin de l’activité

La dissolution marque le début de la fin pour votre société. C’est le moment où les associés, ou l’associé unique dans le cas d’une SASU ou EURL, décident officiellement d’arrêter l’activité. Cette étape transforme la société en une entité « en liquidation », une mention qui doit figurer sur tous vos documents commerciaux dès cet instant.

Le rôle du procès-verbal d’assemblée générale

Tout commence par une réunion des associés. Lors de cette assemblée générale extraordinaire (AGE), vous votez la dissolution anticipée et nommez un liquidateur. Le procès-verbal (PV) qui en découle est le document pivot : il fixe le siège de la liquidation et définit l’étendue des pouvoirs de la personne chargée de clôturer les comptes. Sans ce PV rigoureusement rédigé, aucune démarche ultérieure n’est acceptée par le Guichet unique des entreprises.

La publicité légale : une obligation de transparence

Une fois la décision actée, vous disposez d’un délai de 30 jours pour publier un avis de dissolution dans un support d’annonces légales (SHAL). Cette démarche informe les tiers, notamment les créanciers, que la société s’apprête à disparaître. Le coût de cette annonce est forfaitaire et varie selon le département de votre siège social.

La liquidation amiable : apurer les comptes avec précision

La phase de liquidation commence après la dissolution. Elle est dite « amiable » si la société est en mesure de payer l’intégralité de ses dettes. Si ce n’est pas le cas, vous entrez dans le champ des procédures collectives, ce qui change radicalement la procédure juridique.

Les missions du liquidateur

Le liquidateur, souvent le dirigeant lui-même, prend les rênes. Sa mission consiste à réaliser l’actif, c’est-à-dire vendre les stocks et le mobilier, tout en recouvrant les créances clients. Il doit également apurer le passif en payant les fournisseurs, les impôts et les charges sociales. C’est un travail de précision où chaque euro doit être tracé. Le liquidateur engage sa responsabilité s’il privilégie un créancier au détriment d’un autre ou s’il omet de déclarer certaines dettes fiscales.

Dans ce processus de démantèlement, la structure de l’entreprise se dénoue. Chaque contrat de travail, bail commercial ou abonnement de service doit être résilié proprement pour éviter que le résidu de l’activité ne génère des litiges après la fermeture. Cette déconstruction méticuleuse garantit que l’entité morale ne laisse aucune attache invisible susceptible de ressurgir, assurant ainsi une sécurité totale pour les associés.

Le boni ou mali de liquidation

À la fin des opérations, le liquidateur dresse les comptes définitifs. Deux scénarios se présentent :

En cas de boni de liquidation, il reste de l’argent après avoir payé les dettes et remboursé le capital social. Ce surplus est partagé entre les associés, mais reste soumis à une fiscalité spécifique incluant des droits d’enregistrement et des prélèvements sociaux. En cas de mali de liquidation, les actifs n’ont pas suffi à rembourser le capital initial. Les associés perdent tout ou partie de leur mise, bien que leur responsabilité demeure limitée à leurs apports, sauf faute de gestion avérée.

La radiation : le certificat de décès administratif

La radiation est l’étape ultime qui fait disparaître la société du Registre du Commerce et des Sociétés (RCS). Sans cette formalité, votre entreprise continue d’exister fiscalement et socialement, même sans activité.

Clôturer les opérations sur le Guichet Unique

Le liquidateur convoque les associés une dernière fois pour approuver les comptes de liquidation, lui donner quitus de sa gestion et décharger son mandat. Ces décisions sont consignées dans un PV de clôture de liquidation. Ce document, accompagné des comptes définitifs, doit être déposé via le portail du Guichet Unique (INPI). Ce dépôt déclenche la suppression du numéro SIREN et l’arrêt des appels de cotisations sociales.

Calendrier des obligations fiscales et sociales

La fermeture administrative ne vous dispense pas de vos dernières obligations déclaratives. Respectez le calendrier suivant pour éviter les pénalités :

Le service des impôts (SIE) doit recevoir la déclaration des derniers bénéfices et la liasse fiscale finale dans les 60 jours. L’URSSAF et la Sécurité sociale attendent la déclaration des revenus pour le calcul des cotisations définitives dans un délai de 90 jours. Enfin, le dossier complet de radiation doit être déposé au Guichet Unique dans les 30 jours suivant la clôture.

Anticiper les coûts et les alternatives

Fermer une société représente un coût. Entre les frais d’annonces légales, les éventuels droits d’enregistrement sur le boni de liquidation et les honoraires d’un expert-comptable, l’enveloppe peut atteindre 1 000 à 2 500 €. Il est donc essentiel de budgétiser ces frais avant de vider totalement la trésorerie de l’entreprise.

La mise en sommeil : une alternative temporaire

Si vous hésitez sur l’avenir de votre projet, la mise en sommeil constitue une alternative intéressante. Elle permet d’arrêter l’activité pendant deux ans maximum tout en conservant l’existence juridique de la société. C’est une solution moins coûteuse et réversible, idéale si vous envisagez de reprendre l’activité plus tard ou de vendre la structure à un repreneur. Notez toutefois que les charges sociales minimales et les obligations comptables allégées perdurent durant cette période.

Les erreurs à éviter

L’erreur la plus fréquente consiste à négliger la phase de liquidation en pensant que le dépôt du PV de dissolution suffit. Une société dissoute mais non radiée reste une « coquille vide » qui continue de générer des taxes, comme la CFE, et des relances administratives. Veillez également à résilier vos contrats d’assurance et vos abonnements bancaires avant la clôture finale, car une fois la radiation prononcée, la société n’a plus de représentant légal pour signer ces documents.

- Objectif rentier : 4 étapes pour bâtir un capital et vivre de ses revenus - 24 juin 2026

- Virement bancaire et contrôle fiscal : 4 réflexes pour sécuriser vos transferts et éviter une enquête - 24 juin 2026

- Plus-value immobilière en SCI : calcul, fiscalité IR vs IS et stratégies d’optimisation - 24 juin 2026

Articles qui pourraient vous intéresser :

Développement saas sur mesure : comment réussir votre projet logiciel

Développement saas sur mesure : comment réussir votre projet logiciel

Épargne moyenne en France : 18,2 % de taux d’effort, réalités par âge et disparités territoriales

Épargne moyenne en France : 18,2 % de taux d’effort, réalités par âge et disparités territoriales

Auto-entrepreneur ou SASU : comment choisir le statut adapté à votre projet ?

Auto-entrepreneur ou SASU : comment choisir le statut adapté à votre projet ?

Hiérarchie en entreprise : 3 structures types pour piloter vos responsabilités

Hiérarchie en entreprise : 3 structures types pour piloter vos responsabilités