Impôts en Belgique pour les Français : barèmes, double imposition et pièges à éviter

L’installation en Belgique ou le choix d’y travailler tout en résidant en France soulève une question immédiate : celle de la pression fiscale. Contrairement aux idées reçues, la Belgique n’est pas un paradis fiscal pour les revenus du travail. Entre la convention fiscale bilatérale, le statut des frontaliers et des barèmes d’imposition progressifs, la maîtrise des règles est indispensable pour éviter les erreurs administratives.

La résidence fiscale : le pivot de votre imposition

La détermination de votre résidence fiscale est la première étape pour savoir où payer vos impôts. Ce statut découle de la convention fiscale entre la France et la Belgique. Vous êtes considéré comme résident fiscal belge si votre foyer permanent d’habitation se situe en Belgique ou si ce pays constitue le centre de vos intérêts économiques.

Si vous déménagez en Belgique, vous devenez résident au sens de la loi fiscale belge. L’administration impose alors l’ensemble de vos revenus mondiaux. Si vous restez domicilié en France tout en travaillant en Belgique, votre imposition dépend de votre statut, notamment celui de salarié ou de frontalier.

Le mécanisme pour éviter la double imposition

La convention fiscale entre la France et la Belgique empêche qu’un même revenu soit taxé deux fois. Les revenus immobiliers sont imposés dans le pays où se situe le bien. Les salaires sont, en principe, imposés là où l’activité est exercée. Pour les résidents français percevant des revenus belges, la France accorde un crédit d’impôt égal à l’impôt français pour neutraliser la taxe déjà payée en Belgique.

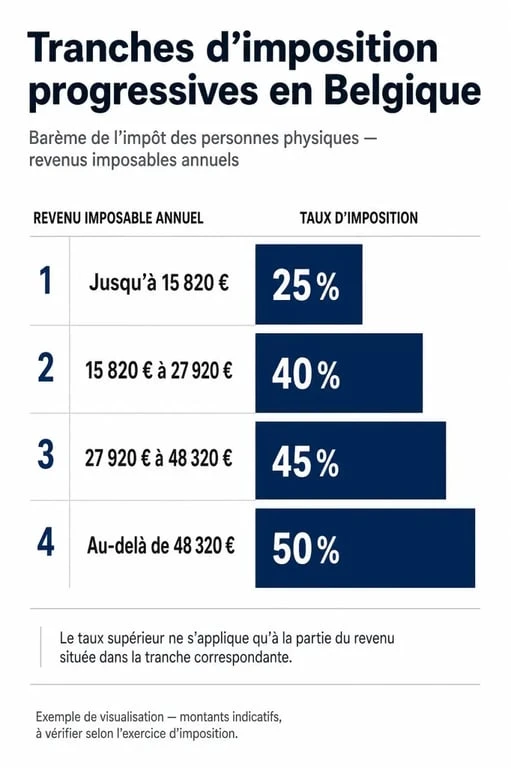

Le barème de l’impôt sur le revenu en Belgique

La différence avec la France est marquée. Le système belge est très progressif. Dès que vous dépassez la quotité de revenu exemptée d’impôt, environ 10 160 euros pour l’exercice 2024, les taux augmentent rapidement.

Tout savoir sur l’administration fiscale belge · Découvrez le portail officiel du SPF Finances pour gérer vos impôts et comprendre la gestion des finances publiques en Belgique.

| Tranche de revenus (en euros) | Taux d’imposition en Belgique |

|---|---|

| De 0 à 15 200 € | 25 % |

| De 15 200 € à 26 830 € | 40 % |

| De 26 830 € à 46 440 € | 45 % |

| Plus de 46 440 € | 50 % |

Un salaire moyen est rapidement imposé à 40 % ou 45 %. En France, la tranche à 45 % ne s’applique qu’au-delà de 177 106 euros de revenu imposable par part. Il est donc fréquent qu’un salarié français expatrié en Belgique constate une baisse de son revenu net disponible à salaire brut équivalent.

L’absence de quotient familial

La France utilise le quotient familial pour réduire l’impôt des familles nombreuses. La Belgique applique une quotité exemptée majorée pour les enfants à charge. Pour les hauts revenus avec plusieurs enfants, le système belge est souvent moins avantageux que le modèle français.

Le cas particulier des travailleurs frontaliers

Le régime des frontaliers a évolué. Historiquement, un Français habitant dans la zone frontalière et travaillant en Belgique payait ses impôts en France. Ce régime est en voie d’extinction.

Le régime transitoire jusqu’en 2033

Seuls les travailleurs bénéficiant du statut de frontalier au 31 décembre 2011, et conservant leur foyer principal dans la zone frontalière, peuvent encore payer leurs impôts en France. Ce régime prendra fin en 2033. Pour les autres, l’impôt est dû en Belgique, là où le travail est effectué.

La règle des 30 jours

Pour les résidents fiscaux français travaillant en Belgique, une tolérance existe pour le télétravail. Si vous travaillez plus de 30 jours par an en dehors de la Belgique, une partie de votre rémunération peut être imposée en France au prorata du temps passé. Avec le travail hybride, cette gestion est cruciale pour éviter de complexifier votre déclaration annuelle.

La précision du lien entre l’activité et le territoire est fondamentale. Si le raccord entre les deux systèmes fiscaux n’est pas ajusté, des doubles prélèvements ou des pénalités peuvent survenir. Il est nécessaire de documenter chaque jour de présence physique pour que l’administration ne conteste pas la répartition de l’assiette imposable.

Fiscalité du patrimoine : l’atout de la Belgique

Si l’impôt sur le revenu est lourd, la Belgique est plus attractive pour les revenus du capital. C’est un argument majeur pour les Français fortunés.

Il n’existe pas d’équivalent de l’Impôt sur la Fortune Immobilière (IFI) en Belgique. Les actifs immobiliers situés hors de Belgique restent soumis à l’IFI français si vous êtes résident belge, mais vos actifs financiers en sont exonérés. De plus, les plus-values réalisées par des particuliers sur la vente d’actions ne sont généralement pas imposées en Belgique, sous réserve d’une gestion normale du patrimoine privé. Enfin, les droits de succession peuvent être optimisés via des donations mobilières, permettant de transmettre des capitaux avec une taxation réduite.

Démarches administratives lors du départ

Quitter la France pour la Belgique impose de signaler votre changement d’adresse au Service des Impôts des Particuliers. L’année suivant votre départ, vous devrez remplir deux déclarations : le formulaire 2042 pour les revenus perçus jusqu’à la date de votre départ, et le formulaire 2042-NR pour les revenus de source française perçus après votre départ.

En Belgique, vous devez vous enregistrer auprès de votre commune de résidence pour obtenir un numéro de registre national, indispensable pour vos déclarations fiscales. La déclaration à l’impôt des personnes physiques (IPP) se fait généralement via la plateforme Tax-on-web durant l’été.

Points de vigilance pour les Français en Belgique

La Belgique taxe lourdement le travail mais traite le capital avec plus de souplesse. Pour un jeune cadre salarié sans patrimoine, la pression fiscale globale augmente souvent. Pour un entrepreneur ou un retraité disposant d’un patrimoine mobilier important, l’expatriation peut être rentable.

N’oubliez pas que les cotisations sociales belges diffèrent. Bien que le prélèvement à la source, appelé précompte professionnel, soit la norme, le calcul final lors de l’avertissement-extrait de rôle peut entraîner un solde à payer. Ce montant inclut les taxes communales, ou centimes additionnels, qui varient de 0 % à 9 % selon votre commune de résidence.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026