Changer de banque avec un prêt immobilier : comment éviter les frais et les pièges

La mobilité bancaire est devenue une démarche courante pour réduire ses frais de tenue de compte ou accéder à des services numériques plus performants. Pourtant, la présence d’un crédit immobilier en cours de remboursement freine souvent les particuliers, par crainte de complications administratives ou de surcoûts. Si la loi française a largement simplifié le changement d’établissement, la gestion d’un prêt exige une stratégie rigoureuse pour ne pas annuler vos économies potentielles.

La loi Macron et ses limites face aux crédits en cours

Depuis 2017, la loi Macron facilite le changement de banque grâce au mandat de mobilité bancaire. Votre nouvel établissement prend en charge le transfert automatique de vos opérations courantes et de vos prélèvements récurrents. Ce dispositif simplifie le quotidien, mais il comporte une limite majeure : il ne concerne que les comptes de dépôt. Les comptes d’épargne et, surtout, les crédits immobiliers ou personnels en sont exclus.

Votre prêt ne peut pas être transféré automatiquement. Il reste lié à l’établissement qui a accordé les fonds. Pour changer de banque tout en conservant votre crédit, vous devez soit maintenir une relation avec votre ancienne banque, soit procéder à un rachat de prêt. Cette réalité juridique impose une organisation précise pour éviter les incidents de paiement.

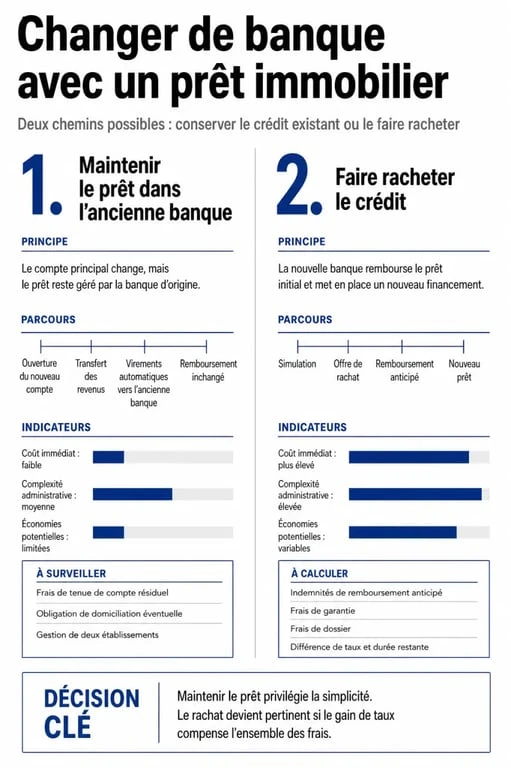

Le maintien du prêt dans l’ancienne banque

Cette option est la plus simple. Vous ouvrez un compte dans votre nouvelle banque pour vos revenus et dépenses courantes, tout en conservant un compte dans votre banque d’origine uniquement pour le prélèvement de l’échéance du crédit. Veillez toutefois aux frais de tenue de compte qui peuvent persister. Négociez la gratuité de ces frais avec votre conseiller, puisque le compte ne sert plus qu’au remboursement du prêt.

Le rachat de crédit par le nouvel établissement

Pour centraliser vos finances, la nouvelle banque peut proposer de racheter votre prêt restant dû. Elle rembourse votre ancien établissement par anticipation et devient votre unique créancier. Cette opération permet de renégocier le taux d’intérêt, mais elle entraîne des coûts : indemnités de remboursement anticipé (IRA), frais de dossier et nouveaux frais de garantie. Calculez précisément la rentabilité de l’opération avant de vous engager.

L’obstacle de la clause de domiciliation bancaire

Lors de la signature de votre offre de prêt, vous avez peut-être accepté une clause imposant la domiciliation de vos revenus dans l’établissement prêteur. Depuis 2017, cette pratique est strictement encadrée. Une banque peut exiger cette domiciliation uniquement si elle accorde en contrepartie un avantage individualisé, comme un taux préférentiel.

Changer de banque facilement : tout savoir sur la mobilité bancaire · Découvrez comment le service d’aide à la mobilité bancaire simplifie gratuitement vos démarches pour changer d’établissement financier.

Si vous choisissez de quitter la banque malgré cette clause, celle-ci est en droit de supprimer l’avantage commercial consenti. Votre taux d’intérêt peut alors être révisé à la hausse selon les conditions prévues dans votre contrat initial. Relisez attentivement votre offre de prêt pour évaluer l’impact financier d’un tel changement avant d’entamer vos démarches.

La transparence est souvent votre meilleur atout. En exposant clairement votre projet de mobilité à votre conseiller actuel, vous ouvrez la porte à la négociation. Une banque préfère souvent supprimer des frais de tenue de compte ou offrir une remise exceptionnelle plutôt que de perdre un client dont elle détient le crédit pour plusieurs années.

Le rachat de crédit : une alternative pour tout centraliser

Si le maintien du prêt dans l’ancienne banque est trop complexe, le rachat de crédit devient la solution de référence pour une rupture totale. Pour vérifier la rentabilité de l’opération, comparez les éléments suivants :

Les Indemnités de Remboursement Anticipé (IRA) représentent généralement 3 % du capital restant dû ou six mois d’intérêts. Vérifiez si une exonération est prévue dans votre contrat. Les frais de garantie, qui s’élèvent à 1 ou 2 % du montant emprunté, sont souvent partiellement remboursables si vous optez pour une caution type Crédit Logement. Enfin, les frais de dossier, compris entre 500 € et 1 500 €, sont souvent négociables lors de l’ouverture du nouveau compte.

Le rachat de crédit est pertinent si l’écart entre votre taux actuel et le nouveau taux proposé est suffisant, idéalement au moins 0,70 à 1 point de différence, et si vous êtes dans la première moitié de la durée de remboursement de votre prêt.

Les étapes concrètes pour réussir son transfert

Pour changer de banque sans encombre, suivez une méthodologie rigoureuse. Ne clôturez jamais votre ancien compte avant d’avoir la certitude que tous les prélèvements sont correctement redirigés.

Commencez par l’audit du contrat de prêt. Reprenez votre offre initiale pour identifier les mentions relatives à la domiciliation des revenus et aux frais de remboursement anticipé. Si aucune contrepartie claire n’est liée à la domiciliation, la clause peut être considérée comme non contraignante.

Ensuite, procédez à l’ouverture du nouveau compte et signez le mandat de mobilité. La nouvelle banque préviendra vos organismes habituels. Durant cette transition d’environ 22 jours ouvrés, maintenez une provision suffisante sur votre ancien compte pour couvrir l’échéance du prêt.

Si vous ne faites pas racheter votre crédit, programmez un virement permanent depuis votre nouveau compte vers l’ancien. Ce virement doit arriver quelques jours avant la date de prélèvement de l’échéance pour éviter tout incident de paiement, qui pourrait entraîner une inscription au fichier des incidents de remboursement des crédits aux particuliers (FICP).

Enfin, profitez du changement pour renégocier l’assurance emprunteur. Grâce à la loi Lemoine, vous pouvez changer d’assurance à tout moment. Cette économie est souvent plus substantielle que la simple réduction des frais bancaires et ne dépend pas de l’établissement où vous domiciliez vos revenus.

Les risques d’un changement mal préparé

Le risque principal est le défaut de provision sur l’ancien compte. Si le virement entre vos deux banques échoue ou arrive trop tard, l’échéance du prêt sera rejetée, entraînant des frais élevés et une dégradation de votre notation bancaire interne.

Soyez également vigilant sur les produits liés au crédit, comme l’assurance habitation ou la protection juridique. Si vous clôturez vos comptes sans résilier ces contrats, vous continuerez d’être prélevé. Dressez une liste exhaustive de tous les services liés à votre prêt avant de signer votre mandat de mobilité. Changer de banque avec un prêt en cours est un droit, mais il s’exerce avec stratégie pour optimiser votre budget sans fragiliser votre solvabilité.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026

Articles qui pourraient vous intéresser :

Emprunter à l’étranger : quelles banques acceptent les Français, quels risques réels et quelle stratégie adopter ?

Emprunter à l’étranger : quelles banques acceptent les Français, quels risques réels et quelle stratégie adopter ?

Billets de banque en France : guide complet pour identifier, échanger et estimer vos coupures

Billets de banque en France : guide complet pour identifier, échanger et estimer vos coupures

Travailleur indépendant ou auto-entrepreneur : 3 différences clés pour choisir le bon statut

Travailleur indépendant ou auto-entrepreneur : 3 différences clés pour choisir le bon statut

Créer une société de services : statuts, objet social et erreurs à éviter

Créer une société de services : statuts, objet social et erreurs à éviter