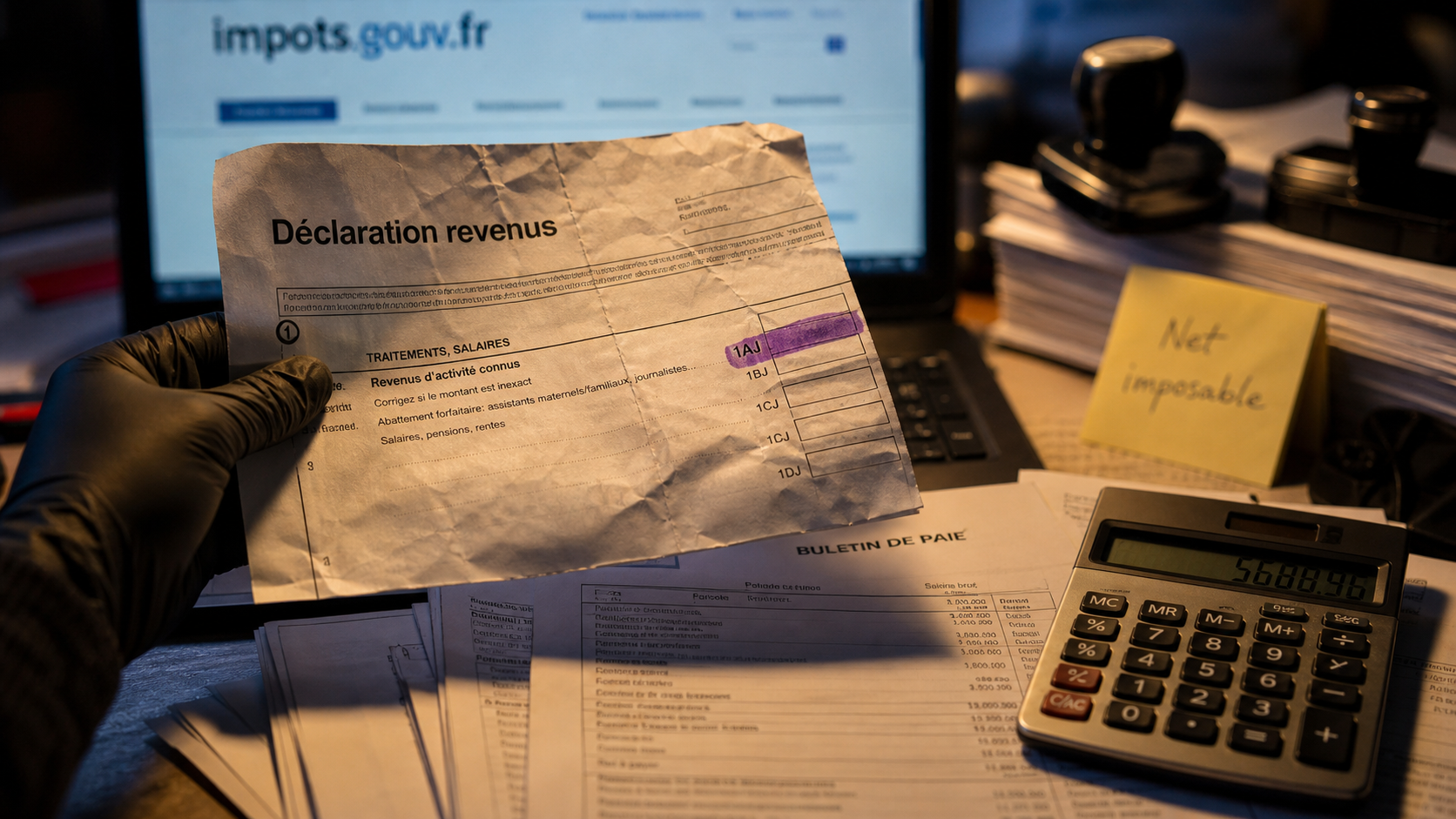

Case 1AJ : salaires nets imposables, heures supplémentaires et pièges à éviter

La case 1AJ sert à déclarer les salaires du déclarant 1. Elle est souvent pré-remplie, mais il faut toujours vérifier le montant, car une case mal choisie, un brut recopié à la place du net imposable ou des heures supplémentaires mal ventilées peuvent fausser la déclaration.

À quoi correspond la case 1AJ sur la déclaration d’impôts ?

La case 1AJ se trouve dans la rubrique “Traitements et salaires” de la déclaration de revenus. Elle concerne les revenus d’activité salariée du déclarant 1, c’est-à-dire la première personne du foyer fiscal. Si vous déclarez seul, elle sert en général pour vos salaires. Si vous êtes en couple avec une imposition commune, les revenus du second déclarant vont en principe en case 1BJ.

Guide pas-à-pas pour déclarer vos revenus en ligne · Simplifiez votre déclaration d’impôts grâce à ce tutoriel officiel qui vous accompagne étape par étape dans la vérification et la validation de vos revenus.

Son usage est précis : elle permet à l’administration de calculer le revenu imposable lié à votre activité salariée. Elle ne sert pas à regrouper tous les revenus du foyer, mais seulement les salaires, traitements et revenus assimilés du déclarant 1.

Une case souvent pré-remplie, mais à contrôler

Le montant affiché en 1AJ provient le plus souvent des informations transmises par l’employeur. Dans bien des cas, vous n’avez rien à saisir. Pour autant, le pré-remplissage ne remplace pas votre vérification. Vous restez responsable de la déclaration envoyée, donc il faut comparer le montant indiqué avec vos bulletins de salaire, votre bulletin de décembre ou l’attestation fiscale remise par l’employeur.

Ce contrôle est particulièrement utile si vous avez changé d’employeur, cumulé plusieurs contrats, connu une période de chômage partiel, reçu une prime exceptionnelle ou eu une régularisation de paie en fin d’année.

Quels revenus inscrire en 1AJ, et lesquels vont ailleurs ?

La case 1AJ reçoit les revenus salariés imposables du déclarant 1. Elle peut inclure le salaire habituel, certaines primes, des avantages en nature et d’autres éléments assimilés à du salaire lorsqu’ils sont imposables. L’objectif n’est pas de reprendre chaque ligne de la paie, mais de reporter le montant net imposable annuel.

Les revenus généralement compris dans la case 1AJ

On y retrouve notamment les salaires, traitements, appointements, primes imposables, indemnités liées au contrat de travail lorsqu’elles sont imposables, avantages en nature déclarés par l’employeur, ainsi que certains compléments de rémunération. Si ces éléments ont été intégrés par l’employeur dans votre net imposable annuel, ils sont en principe déjà inclus dans le montant pré-rempli.

En cas de multi-employeurs, il faut vérifier que tous les salaires imposables ont bien été additionnés. L’erreur la plus fréquente consiste à ne contrôler que le dernier bulletin de l’employeur principal, alors qu’un contrat court, une mission saisonnière ou un ancien employeur peut aussi avoir transmis un revenu imposable.

Les cases à ne pas confondre avec 1AJ

Tous les revenus du foyer ne se déclarent pas en 1AJ. Les salaires du conjoint ou du partenaire déclarant 2 relèvent de la case 1BJ. Les revenus des personnes à charge, comme un enfant rattaché au foyer fiscal, sont à inscrire dans d’autres cases, notamment 1CJ ou 1DJ selon la situation. Les heures supplémentaires exonérées ont aussi un traitement distinct et ne doivent pas être mélangées avec le salaire imposable ordinaire.

| Case | Utilisation principale | Point de vigilance |

|---|---|---|

| 1AJ | Salaires du déclarant 1 | Montant net imposable, pas salaire brut |

| 1BJ | Salaires du déclarant 2 | À utiliser pour le conjoint ou partenaire déclaré en second |

| 1CJ / 1DJ | Revenus de personnes à charge | Ne pas les ajouter aux salaires des parents |

| 1GH | Heures supplémentaires exonérées | À séparer du salaire imposable lorsque l’exonération s’applique |

Salaire brut, net à payer, net imposable : le bon montant à retenir

La question la plus fréquente sur les impôts 1AJ concerne le montant à déclarer. Faut-il indiquer le salaire brut ou le salaire net ? La réponse est claire : la case 1AJ doit correspondre au salaire net imposable, et non au salaire brut ni au net versé sur votre compte bancaire.

Pourquoi le brut n’est pas le bon repère

Le salaire brut correspond à votre rémunération avant déduction des cotisations salariales. Il ne reflète donc pas directement la base retenue pour l’impôt sur le revenu. Le net à payer, lui, correspond à ce que vous recevez effectivement après certaines retenues, mais il n’est pas non plus toujours identique au net imposable.

Le net imposable suit des règles fiscales spécifiques. Il peut intégrer certains éléments qui ne figurent pas dans le net payé, comme une part patronale de complémentaire santé, ou exclure certains montants exonérés. Recopier le brut annuel ou additionner les virements bancaires de l’année peut donc conduire à une déclaration inexacte.

Où trouver le net imposable ?

Le plus simple est de consulter votre bulletin de paie, où figure généralement une ligne du type “net imposable”, “cumul net imposable” ou “revenu net fiscal”. Le bulletin de décembre est souvent le plus utile, car il présente le cumul annuel. Vous pouvez aussi utiliser une attestation fiscale fournie par l’employeur lorsqu’elle existe.

Pour vérifier, partez de la fiche de paie, remontez vers le cumul annuel, puis comparez avec la case 1AJ. Cette méthode évite de confondre trésorerie, paie et fiscalité. Un montant vu sur le compte bancaire ne suffit pas, car il ne reprend pas toujours les mêmes bases que le calcul fiscal.

Heures supplémentaires, abattement de 10 % et cas particuliers

La case 1AJ ne se comprend pas seule. Elle fonctionne avec d’autres mécanismes de la déclaration. Deux points demandent une attention particulière : les heures supplémentaires exonérées et la déduction des frais professionnels.

Les heures supplémentaires exonérées ne vont pas forcément en 1AJ

Les heures supplémentaires peuvent bénéficier d’une exonération d’impôt dans la limite de 7 500 € par an. Lorsqu’elles sont exonérées, elles doivent être déclarées à part, notamment en case 1GH, et non être ajoutées sans distinction au salaire imposable en 1AJ.

Exemple : si vous avez perçu 8 500 € d’heures supplémentaires et que 7 500 € sont exonérés, seuls 1 000 € restent imposables. Les 7 500 € exonérés doivent être traités séparément, tandis que la part imposable doit être intégrée selon les informations de paie transmises. Il faut donc vérifier comment l’employeur a ventilé ces montants sur les documents fiscaux.

L’abattement automatique de 10 % ne se retire pas soi-même

Les salariés bénéficient en principe d’un abattement automatique de 10 % au titre des frais professionnels, sauf s’ils optent pour les frais réels. Cet abattement est appliqué par l’administration au moment du calcul de l’impôt. Il ne faut donc pas réduire soi-même le montant de la case 1AJ de 10 %.

Si vous choisissez les frais réels, la logique change : vous déclarez vos frais professionnels selon les règles prévues, avec les justificatifs nécessaires. Mais le salaire indiqué en 1AJ reste le revenu net imposable avant déduction des frais professionnels. L’erreur à éviter consiste à modifier la case 1AJ pour y intégrer directement le choix des frais.

Remplir ou corriger la case 1AJ sans se tromper

Pour déclarer en ligne, connectez-vous à votre espace personnel sur impots.gouv.fr, ouvrez la déclaration de revenus, puis rendez-vous dans la rubrique consacrée aux revenus, traitements et salaires. La case 1AJ apparaît avec le montant pré-rempli lorsqu’une information a été transmise.

La méthode de vérification en 5 étapes

- Identifiez qui est le déclarant 1 dans votre foyer fiscal.

- Relevez le cumul net imposable annuel sur votre bulletin de paie ou votre attestation employeur.

- Comparez ce montant avec la case 1AJ pré-remplie.

- Vérifiez que les salaires du déclarant 2, des enfants rattachés et les heures supplémentaires exonérées ne sont pas mélangés.

- Corrigez le montant si nécessaire avant de valider la déclaration.

Si vous constatez une différence, ne corrigez pas au hasard. Cherchez d’abord l’origine de l’écart : plusieurs employeurs, régularisation tardive, heures supplémentaires, prime isolée, changement de situation familiale ou erreur de transmission. Une correction cohérente doit pouvoir être expliquée à partir de documents de paie.

Les erreurs les plus fréquentes à éviter

- Inscrire le salaire brut annuel au lieu du net imposable.

- Recopier le net payé sur le compte bancaire.

- Ajouter les salaires du conjoint en 1AJ au lieu d’utiliser 1BJ.

- Inclure les revenus d’un enfant rattaché au lieu de les déclarer en 1CJ ou 1DJ.

- Oublier de vérifier les heures supplémentaires exonérées et la case 1GH.

- Déduire soi-même les 10 % de frais professionnels dans la case 1AJ.

En pratique, la case 1AJ reste simple dès que l’on retient la bonne règle : elle correspond aux salaires nets imposables du déclarant 1. Le montant pré-rempli facilite la démarche, mais la vérification reste indispensable, surtout lorsqu’il existe plusieurs employeurs, des heures supplémentaires ou des revenus de personnes à charge dans le foyer.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026

Articles qui pourraient vous intéresser :

Que valent vraiment les pièces de la monnaie de paris aujourd’hui

Que valent vraiment les pièces de la monnaie de paris aujourd’hui

Quelle est la pire banque en france en 2025 : le vrai bilan

Quelle est la pire banque en france en 2025 : le vrai bilan

Investir avec 100 € : 4 enveloppes fiscales pour bâtir votre patrimoine dès aujourd’hui

Investir avec 100 € : 4 enveloppes fiscales pour bâtir votre patrimoine dès aujourd’hui

Succession : comment utiliser les abattements fiscaux pour réduire vos droits de transmission ?

Succession : comment utiliser les abattements fiscaux pour réduire vos droits de transmission ?