C’est quoi un compte-titres et comment bien l’utiliser

Un compte-titres est un support d’investissement qui permet de détenir des valeurs mobilières comme des actions, des obligations ou des fonds. À la différence du livret A ou de l’assurance-vie, il donne accès à la Bourse et à l’ensemble des marchés financiers mondiaux. Beaucoup d’épargnants se demandent comment il fonctionne, combien il coûte et s’il vaut mieux choisir un PEA. Dans cet article, vous allez découvrir concrètement ce qu’est un compte-titres, comment l’utiliser au quotidien, ce qu’il permet de loger et quelle fiscalité s’applique. Ces informations vous aideront à déterminer si cette enveloppe correspond à vos objectifs d’investissement.

Comprendre le compte-titres sans jargon bancaire

Le compte-titres est souvent présenté comme un outil complexe réservé aux initiés. En réalité, son principe est simple : il sert à détenir et gérer des valeurs mobilières. Cette section vous donne les bases pour comprendre son fonctionnement, savoir quels placements il peut accueillir et à quoi il sert vraiment pour un particulier.

Comment se structure un compte-titres ordinaire dans une banque ou un courtier

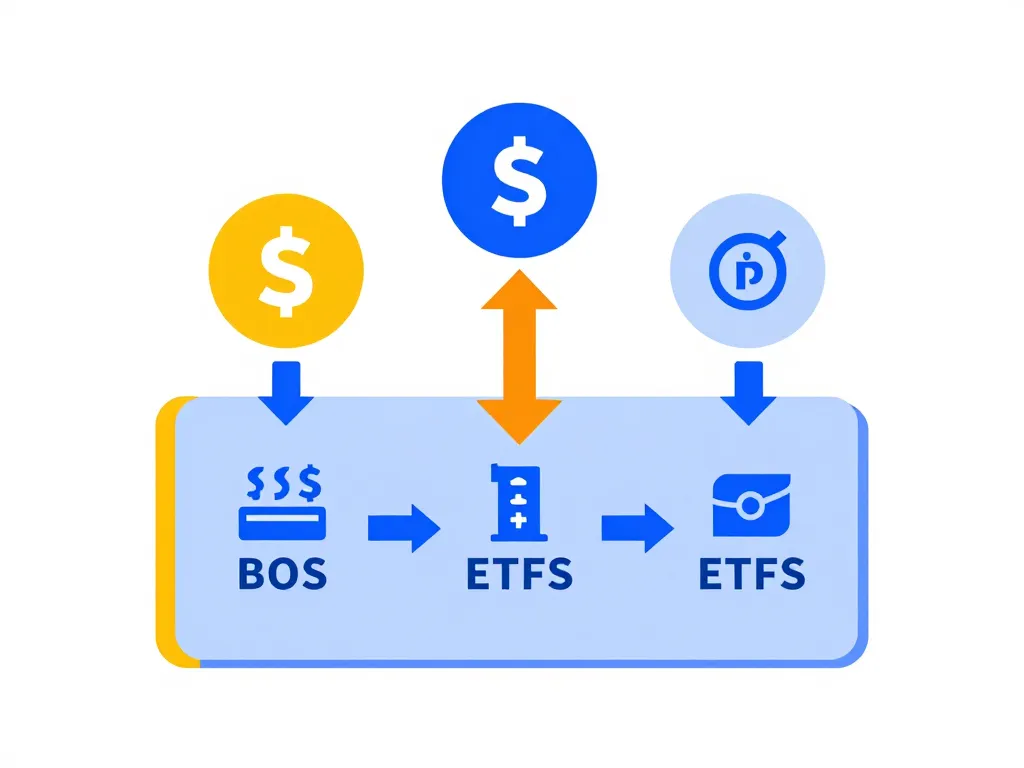

Un compte-titres fonctionne toujours avec un compte espèces associé. Le premier enregistre les titres que vous achetez, le second gère les mouvements d’argent : versements, encaissement des dividendes, produits de vente. Quand vous achetez une action, l’argent sort du compte espèces et le titre apparaît dans le compte-titres. À l’inverse, quand vous vendez, le titre disparaît et l’argent arrive sur le compte espèces.

Vous pouvez ouvrir un compte-titres dans trois types d’établissements : une banque traditionnelle comme BNP Paribas ou Société Générale, une banque en ligne comme Boursorama ou Fortuneo, ou un courtier spécialisé comme Interactive Brokers ou DEGIRO. Chacun propose des tarifs, des interfaces et un accompagnement différents.

Quels types de placements peut-on loger concrètement dans un compte-titres

Le compte-titres offre un univers d’investissement très large. Vous pouvez y acheter :

- Des actions françaises ou étrangères (Total, Apple, Tesla)

- Des ETF (trackers qui répliquent des indices comme le CAC 40 ou le S&P 500)

- Des obligations d’entreprises ou d’États

- Des OPCVM (fonds communs de placement)

- Des produits structurés ou dérivés selon les intermédiaires

Contrairement au PEA qui limite les titres éligibles aux actions européennes, le compte-titres n’impose aucune restriction géographique. C’est cette flexibilité qui en fait l’outil de référence pour diversifier son portefeuille.

À quoi sert vraiment un compte-titres pour un particulier débutant

Pour un débutant, le compte-titres représente la porte d’entrée vers l’investissement en Bourse. Il permet de constituer progressivement un portefeuille en achetant des actions ou des ETF, sans contrainte de plafond ni d’éligibilité. Vous pouvez commencer avec 100 ou 200 euros et ajouter régulièrement des sommes selon votre capacité d’épargne.

Autre avantage : le compte-titres vous donne accès aux dividendes des entreprises, qui viennent compléter vos revenus ou peuvent être réinvestis. Même avec de petits montants au départ, il devient un socle pour bâtir un patrimoine financier sur le long terme.

Utiliser un compte-titres pour investir en bourse efficacement

Savoir ce qu’est un compte-titres ne suffit pas : encore faut-il savoir comment l’ouvrir, passer des ordres et anticiper les frais. Cette partie vous guide dans l’utilisation pratique du compte-titres, depuis la signature jusqu’à la gestion quotidienne de vos investissements. Pour comparer les démarches et éviter les erreurs courantes, vous pouvez consulter les étapes pour ouvrir un PEA sur Trade Republic. Pour mesurer l’intérêt de conserver des titres sur le long terme, un regard sur la valorisation de LVMH sur vingt ans apporte un bon repère.

Comment ouvrir un compte-titres et quels critères regarder avant de signer

L’ouverture se fait en quelques minutes, en ligne ou en agence. Vous aurez besoin d’une pièce d’identité, d’un justificatif de domicile et d’un RIB. Une fois le formulaire rempli, le compte est activé sous quelques jours.

Avant de valider, comparez les établissements sur plusieurs critères :

| Critère | Points à vérifier |

|---|---|

| Frais de courtage | Tarifs par ordre (fixe ou pourcentage) |

| Droits de garde | Gratuit ou facturation annuelle |

| Accès aux marchés | France, Europe, États-Unis, Asie |

| Interface | Facilité d’utilisation, application mobile |

| Service client | Disponibilité, qualité du support |

Les courtiers en ligne affichent souvent des tarifs plus compétitifs que les banques traditionnelles, mais ces dernières proposent parfois un accompagnement plus personnalisé.

Comment passent concrètement les ordres de bourse sur un compte-titres

Pour acheter ou vendre un titre, vous passez par l’interface en ligne de votre banque ou courtier. Vous sélectionnez le titre (par exemple, l’action Air Liquide ou l’ETF MSCI World), indiquez le nombre de titres souhaité et choisissez le type d’ordre :

- Ordre au marché : achat ou vente immédiate au prix du moment

- Ordre à cours limité : vous fixez un prix maximum à l’achat ou minimum à la vente

Une fois l’ordre validé, il est transmis au marché. Si l’ordre est exécuté, le titre apparaît dans votre compte-titres et l’argent correspondant est débité ou crédité sur le compte espèces. Pour débuter, privilégiez des ordres simples et de petits montants afin de vous familiariser avec le processus.

Quels frais et coûts surveiller absolument sur un compte-titres ordinaire

Les frais peuvent sérieusement rogner vos performances sur le long terme. Voici les principaux à surveiller :

- Frais de courtage : facturés à chaque achat ou vente. Ils varient de 0,99 € à plus de 20 € selon l’établissement et le montant de l’ordre.

- Droits de garde : certains établissements facturent des frais annuels pour la conservation des titres, d’autres non.

- Frais sur marchés étrangers : des surcoûts peuvent s’appliquer pour acheter des actions américaines ou asiatiques.

- Frais de change : si vous achetez des titres en dollars ou en yens, une commission de conversion peut être prélevée.

Un courtier en ligne comme Bourse Direct ou Trade Republic applique souvent des tarifs inférieurs à 2 € par ordre, alors qu’une banque traditionnelle peut facturer 10 à 20 € pour la même opération. Sur un horizon de plusieurs années, cette différence devient considérable.

Compte-titres ou pea comment choisir la bonne enveloppe

Le compte-titres n’est pas la seule enveloppe pour investir en actions. Le PEA offre des avantages fiscaux intéressants, mais avec des limites. Cette section vous aide à comprendre les différences entre ces deux outils et à choisir celui qui correspond le mieux à votre situation.

Compte-titres et PEA quelles différences majeures en fiscalité et en plafond

Le PEA permet d’investir jusqu’à 150 000 euros dans des actions européennes et certains ETF éligibles. Après cinq ans de détention, les gains bénéficient d’une exonération d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % restent dus). En revanche, tout retrait avant cinq ans entraîne la clôture du plan.

Le compte-titres n’a pas de plafond et donne accès à l’ensemble des marchés mondiaux, mais ses gains sont imposés chaque année selon le régime de la flat tax (30 %, comprenant 12,8 % d’impôt et 17,2 % de prélèvements sociaux). Vous pouvez aussi opter pour le barème progressif si c’est plus avantageux.

| Critère | PEA | Compte-titres |

|---|---|---|

| Plafond | 150 000 € | Aucun |

| Titres éligibles | Actions et ETF européens | Tous titres, tous marchés |

| Fiscalité | Exonération après 5 ans (hors prélèvements sociaux) | Flat tax 30 % ou barème progressif |

| Retraits | Clôture avant 5 ans | Libres à tout moment |

Dans quels cas privilégier un compte-titres plutôt qu’un PEA réglementé

Le compte-titres devient plus pertinent dans plusieurs situations :

- Vous souhaitez acheter des actions américaines (Amazon, Microsoft) ou asiatiques, non éligibles au PEA.

- Vous avez déjà atteint le plafond de 150 000 € du PEA.

- Vous voulez investir dans des produits spécifiques comme des obligations ou des produits dérivés.

- Vous pratiquez une gestion très active avec des achats et ventes fréquents, où la souplesse prime sur l’optimisation fiscale.

Si votre horizon est long et que vous acceptez la fiscalité en contrepartie d’une liberté totale, le compte-titres offre une grande flexibilité.

Peut-on combiner compte-titres et PEA pour optimiser son investissement global

Rien ne vous empêche de détenir les deux enveloppes simultanément. Beaucoup d’investisseurs utilisent le PEA pour les actions et ETF éligibles, afin de profiter de la fiscalité avantageuse, et réservent le compte-titres pour les titres non éligibles ou les produits plus spécifiques.

Par exemple, vous pouvez loger dans votre PEA un ETF World éligible et compléter avec des actions américaines dans votre compte-titres. Cette combinaison permet de tirer parti des forces de chaque enveloppe sans se priver d’opportunités de marché.

Gérer les risques, la fiscalité et la transmission d’un compte-titres

Un compte-titres s’inscrit dans la durée. Volatilité des marchés, fiscalité annuelle, succession : autant de dimensions à anticiper pour gérer sereinement votre portefeuille. Cette dernière partie vous donne des repères concrets pour limiter les risques et organiser la transmission de votre patrimoine.

Comment limiter les risques de perte en bourse avec un compte-titres

Le compte-titres lui-même n’est pas risqué, ce sont les placements qu’il contient qui le sont. Pour limiter les risques de perte, plusieurs principes simples s’appliquent :

- Diversifiez vos lignes : ne mettez pas tout votre capital sur une seule action. Répartissez vos investissements sur plusieurs secteurs et zones géographiques.

- Investissez progressivement : plutôt que d’investir une grosse somme d’un coup, étalez vos achats dans le temps pour lisser les variations de marché.

- Gardez un horizon long : la Bourse connaît des hauts et des bas. Sur cinq, dix ou vingt ans, les marchés actions ont historiquement offert des rendements positifs.

- Adaptez votre allocation : selon votre tolérance au risque, vous pouvez compléter vos actions avec des obligations ou des fonds plus défensifs.

Un portefeuille bien diversifié avec des ETF mondiaux ou des actions de grandes entreprises solides réduit considérablement le risque de perte durable.

Comment sont imposés dividendes et plus-values sur un compte-titres

Les revenus d’un compte-titres sont soumis à la flat tax de 30 % par défaut (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Vous pouvez opter pour le barème progressif de l’impôt si cela vous est plus favorable, notamment si votre tranche marginale est inférieure à 12,8 %.

Concrètement :

- Les dividendes sont imposés l’année de leur encaissement.

- Les plus-values sont imposées l’année de la vente des titres.

Votre banque ou courtier prélève souvent un acompte lors du versement des dividendes. Ensuite, vous déclarez l’ensemble de vos revenus financiers dans votre déclaration annuelle. Comprendre cette mécanique vous évite les mauvaises surprises et vous aide à arbitrer entre compte-titres, PEA et assurance-vie.

Que devient un compte-titres en cas de décès et comment l’anticiper

Au décès du titulaire, le compte-titres est bloqué puis intégré à la succession. Les titres sont valorisés à la date du décès et répartis entre les héritiers selon les règles de droit ou les dispositions prises (testament, donation).

Les héritiers peuvent ensuite décider de :

- Conserver les titres en les transférant sur leurs propres comptes-titres.

- Vendre les titres et se partager le produit de la vente.

Fiscalement, les titres transmis sont soumis aux droits de succession habituels, avec abattements selon le lien de parenté (100 000 € entre parents et enfants). Contrairement à l’assurance-vie, le compte-titres n’offre pas d’avantage fiscal spécifique en matière de transmission.

Pour optimiser la transmission, il est possible de combiner le compte-titres avec des donations de son vivant, une assurance-vie ou un démembrement de propriété. Un conseiller en gestion de patrimoine peut vous aider à organiser cette transmission selon votre situation familiale et vos objectifs.

Le compte-titres est un outil d’investissement flexible et accessible, idéal pour diversifier son patrimoine financier sans contrainte de plafond ni de zone géographique. Il permet d’acheter actions, ETF, obligations et bien d’autres titres, mais implique une fiscalité annuelle et des frais à surveiller. En combinant compte-titres et PEA, vous pouvez bénéficier du meilleur de chaque enveloppe. Avec une gestion prudente et un horizon long, il devient un pilier solide de votre stratégie d’épargne.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026

Articles qui pourraient vous intéresser :

Montant maximum sur assurance vie : ce que vous devez vraiment savoir

Montant maximum sur assurance vie : ce que vous devez vraiment savoir

Rendement assurance vie fonds euros 2024 : à quoi s’attendre et comment en profiter

Rendement assurance vie fonds euros 2024 : à quoi s’attendre et comment en profiter

Livret a hello bank : fonctionnement, taux et ouverture en ligne

Livret a hello bank : fonctionnement, taux et ouverture en ligne

Blockchain en bourse : comment diversifier votre portefeuille sans détenir de cryptomonnaies ?

Blockchain en bourse : comment diversifier votre portefeuille sans détenir de cryptomonnaies ?