Succession : comment utiliser les abattements fiscaux pour réduire vos droits de transmission ?

Découvrez comment optimiser la transmission de votre patrimoine grâce aux abattements fiscaux. Comprenez les seuils par lien de parenté, les dispositifs spécifiques et les stratégies d’anticipation dans le cadre de votre planification successorale et du droit de succession.

A ne pas manquer : on vous a préparé Checklist des démarches de succession — c’est gratuit, en fin d’article. Pour les comptes d’épargne réglementée, vous pouvez aussi consulter LDD en succession afin de connaître les démarches à prévoir.

La transmission d’un patrimoine lors d’un décès déclenche une fiscalité spécifique. L’État ne taxe pas l’intégralité de la part revenant à chaque héritier dès le premier euro. Le mécanisme de l’abattement permet de déduire une somme forfaitaire de la part nette transmise avant d’appliquer le barème des droits de succession. Cet outil constitue le premier levier d’optimisation fiscale, car son montant varie selon le lien de parenté entre le défunt et ses successeurs. Maîtriser ces seuils permet d’anticiper le coût réel d’une transmission et de protéger vos proches.

Les principaux seuils d’abattement par degré de parenté

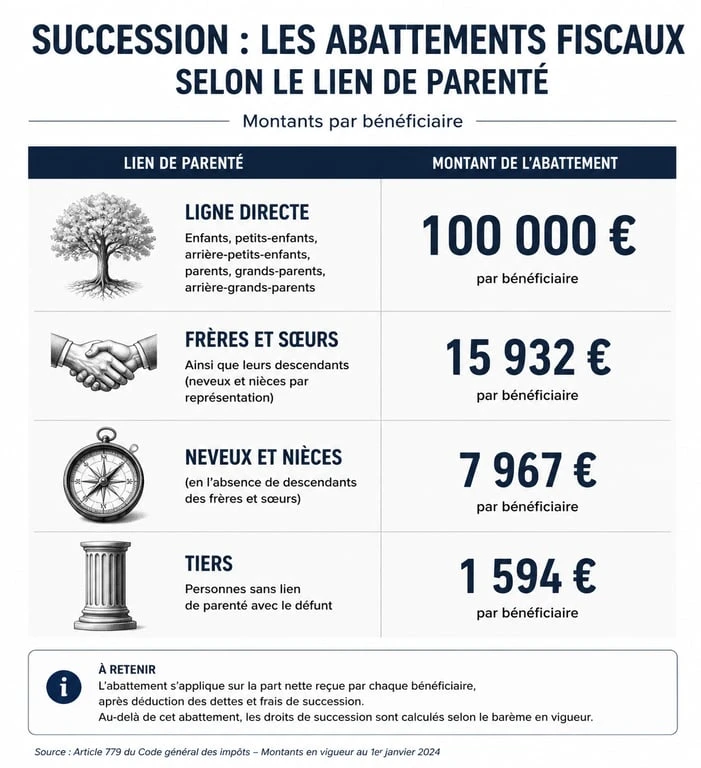

Le système fiscal français privilégie la transmission en ligne directe. Plus le lien de parenté est proche, plus l’abattement est élevé, ce qui réduit l’assiette taxable. Chaque héritier bénéficie d’un abattement personnel distinct.

La ligne directe : parents et enfants

Pour les enfants du défunt, ainsi que pour les parents recevant une part de la succession, l’abattement est fixé à 100 000 €. Ce montant s’applique par enfant et par parent. Si un père laisse deux enfants, chacun profite de cet abattement de 100 000 € sur sa part d’héritage. Si la part reçue est inférieure à ce plafond, aucun droit de succession n’est dû. En cas de dépassement, seule la fraction excédentaire est soumise au barème progressif après application de l’abattement.

Les frères et sœurs

L’abattement pour les frères et sœurs est nettement inférieur à celui de la ligne directe. Il s’élève à 15 932 €. Une exception existe toutefois : l’exonération totale pour les frères et sœurs sous trois conditions cumulatives. Le bénéficiaire doit être célibataire, veuf, divorcé ou séparé de corps au moment du décès, être âgé de plus de 50 ans ou atteint d’une infirmité, et avoir été constamment domicilié avec le défunt pendant les cinq années précédant le décès.

Les neveux, nièces et autres héritiers

Pour les neveux et nièces, l’abattement s’établit à 7 967 €. Pour les autres héritiers, qu’il s’agisse de parents éloignés ou de tiers sans lien de parenté, le montant est réduit à 1 594 €. Les petits-enfants bénéficient également de cet abattement de 1 594 € en cas de legs direct de la part de leurs grands-parents, sauf s’ils viennent en « représentation » de leur parent prédécédé, auquel cas ils se substituent à lui dans le bénéfice de l’abattement de 100 000 €.

Zoom sur les abattements liés au handicap et à la résidence principale

La loi prévoit des dispositifs protecteurs pour certaines situations de vulnérabilité ou pour garantir le maintien du logement familial.

L’abattement spécifique pour les personnes handicapées

Ce dispositif du Code général des impôts permet à tout héritier, parent ou non, de bénéficier d’un abattement supplémentaire de 159 325 € s’il est incapable de travailler dans des conditions normales de rentabilité en raison d’une infirmité physique ou mentale. Ce montant se cumule avec l’abattement lié au lien de parenté. Un enfant en situation de handicap peut ainsi bénéficier d’un abattement total de 259 325 €.

La transmission de patrimoine emprunte un parcours fiscal dont l’étroitesse dépend du degré de parenté. Si ce passage est large pour un enfant, il se rétrécit pour un tiers. L’abattement agit comme une zone franche à l’entrée de ce conduit, permettant d’acheminer une partie des actifs vers les héritiers sans qu’ils ne soient amputés par les droits de mutation. Anticiper ce parcours permet de segmenter les flux pour saturer successivement les seuils autorisés par la loi.

L’abattement de 20 % sur la résidence principale

Il s’agit d’une décote appliquée sur la valeur vénale de l’immeuble constituant la résidence principale du défunt. Une réduction de 20 % est appliquée si, au moment du décès, le bien est occupé par le conjoint survivant, le partenaire de PACS, ou par un ou plusieurs enfants mineurs ou majeurs protégés du défunt. Cette mesure évite aux héritiers d’être contraints de vendre le logement familial pour acquitter les droits de succession.

Le mécanisme du rappel fiscal : l’impact des donations antérieures

L’abattement n’est pas une enveloppe renouvelable à chaque décès si des donations ont été effectuées au préalable. La loi impose le principe du rappel fiscal des 15 ans.

Lors du règlement de la succession, le notaire réintègre fiscalement toutes les donations consenties aux héritiers au cours des 15 dernières années. Si l’abattement a été utilisé en totalité lors d’une donation effectuée il y a moins de 15 ans, l’héritier ne peut plus y prétendre pour la succession. S’il a été utilisé partiellement, seul le reliquat reste disponible.

Par exemple, un père donne 60 000 € à son fils en 2015. Il décède en 2025. Comme moins de 15 ans se sont écoulés, le fils a déjà consommé 60 000 € de son abattement de 100 000 €. Pour la succession, il ne disposera plus que de 40 000 € d’abattement. Si la donation avait eu lieu en 2005, l’abattement de 100 000 € se serait intégralement reconstitué.

Étapes du calcul des droits de succession

Le calcul des droits de succession suit une méthodologie rigoureuse. Il est nécessaire de distinguer la valeur totale du patrimoine du défunt de la part taxable de chaque héritier.

| Étape du calcul | Description de l’opération |

|---|---|

| Inventaire de l’actif brut | Somme de tous les biens (immobilier, comptes, meubles, véhicules). |

| Déduction du passif | Soustraction des dettes (emprunts, impôts dus, frais funéraires jusqu’à 1 500 €). |

| Actif net successoral | Partage de cette valeur entre les héritiers selon l’ordre légal ou le testament. |

| Application de l’abattement | Déduction du montant forfaitaire de la part individuelle. |

| Calcul des droits | Application du barème progressif sur la part nette taxable restante. |

Une fois les abattements déduits, le fisc applique un barème par tranches. Pour la ligne directe, ce barème commence à 5 % pour la tranche inférieure à 8 072 € et peut atteindre 45 % pour la fraction supérieure à 1 805 677 €. Pour les tiers, le taux est fixe et s’élève à 60 % dès le premier euro après l’abattement de 1 594 €.

Stratégies pour optimiser la transmission au-delà des abattements légaux

Si les abattements légaux constituent les piliers de la fiscalité successorale, ils ne sont pas les seuls moyens de réduire la note fiscale. L’anticipation demeure la clé d’une transmission réussie.

L’assurance-vie représente un levier majeur. Les sommes versées sur un contrat avant les 70 ans de l’assuré bénéficient d’un abattement spécifique de 152 500 € par bénéficiaire, indépendant des abattements de succession classiques. C’est un outil efficace pour transmettre des capitaux à des personnes sans lien de parenté direct sans subir le taux de 60 %.

Le démembrement de propriété est une autre technique courante. En donnant la nue-propriété d’un bien immobilier tout en conservant l’usufruit, les parents réduisent l’assiette taxable. Au moment du décès, l’usufruit s’éteint et le nu-propriétaire devient plein propriétaire sans droits supplémentaires. La valeur de la nue-propriété donnée dépend de l’âge du donateur : plus la donation est précoce, plus la valeur de la nue-propriété est faible, maximisant ainsi l’efficacité de l’abattement.

Enfin, le conjoint survivant et le partenaire de PACS bénéficient d’une exonération totale de droits de succession. Depuis la loi TEPA de 2007, ces derniers ne paient aucun droit, quel que soit le montant reçu. Cette protection est automatique pour les couples mariés, mais nécessite la rédaction d’un testament pour les partenaires de PACS, sans lequel ces derniers n’ont aucun droit légal sur la succession.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026

Articles qui pourraient vous intéresser :

Découvert crédit agricole 30 jours : fonctionnement, limites et solutions

Découvert crédit agricole 30 jours : fonctionnement, limites et solutions

Plan comptable : maîtrisez les 8 classes de comptes pour fiabiliser votre gestion financière

Plan comptable : maîtrisez les 8 classes de comptes pour fiabiliser votre gestion financière

Les 5 secteurs les plus rentables au monde : marges, scalabilité et leviers de croissance

Les 5 secteurs les plus rentables au monde : marges, scalabilité et leviers de croissance

Prêt relais : comment choisir la meilleure banque pour financer votre transition immobilière

Prêt relais : comment choisir la meilleure banque pour financer votre transition immobilière