Comment investir 10 000 euros : l’erreur de débutant qui bloque votre épargne pendant 8 ans

Placer 10 000 euros est le premier pas vers la construction d’un patrimoine financier. Ce montant permet de générer des intérêts perceptibles tout en exigeant une stratégie de répartition précise. Dans un contexte de Finance où l’inflation réduit le pouvoir d’achat des liquidités sur un compte courant, l’immobilisme est un risque coûteux. Cependant, se précipiter sans méthode conduit souvent à une erreur classique : verrouiller son capital sur des supports peu performants ou s’exposer à une volatilité excessive sans avoir constitué un matelas de sécurité préalable.

Définir son profil avant de choisir un support

Le meilleur placement n’existe pas dans l’absolu. Il dépend uniquement de votre situation. Pour comment investir 10000 euros, la stratégie diffère radicalement selon que vous préparez un apport immobilier ou que vous cherchez à appliquer une diversification financière efficace sur le long terme.

L’horizon de placement : le temps est votre allié

La durée pendant laquelle vous pouvez immobiliser ces 10 000 euros est votre premier critère de décision. En finance, le temps réduit le risque de perte en capital sur les marchés actions. Si votre horizon est inférieur à deux ans, la sécurité est votre priorité, même avec un rendement modeste. Si vous visez huit à dix ans, vous pouvez intégrer des actifs dynamiques, car vous aurez le temps de traverser les cycles de baisse.

La tolérance au risque et la capacité de perte

Il est nécessaire de distinguer ce que vous espérez gagner de ce que vous acceptez de perdre. Une baisse de 15 % de votre capital vous empêche-t-elle de dormir ? Si la réponse est oui, une allocation composée de fonds en euros ou de livrets est préférable. La psychologie de l’investisseur est mise à rude épreuve lors des premières secousses boursières. Il est plus sage de commencer avec une prudence assumée plutôt que de vendre ses positions en pleine panique.

Les piliers de l’investissement pour 10 000 euros

Avec 10 000 euros, l’objectif est de combiner fiscalité avantageuse, frais réduits et potentiel de croissance. Plusieurs supports permettent de structurer cette épargne.

L’Assurance-vie : le couteau suisse fiscal

L’assurance-vie reste le placement privilégié pour accéder à une gestion multi-support. Vous pouvez diviser votre mise entre le fonds en euros, garanti en capital, et des unités de compte comme des actions ou de l’immobilier. L’avantage majeur réside dans sa fiscalité dégressive après huit ans et sa souplesse, car vous pouvez effectuer des rachats à tout moment.

Le Plan d’Épargne en Actions (PEA) et les ETF : la puissance du marché boursier

Le Plan d’Épargne en Actions est l’enveloppe fiscale la plus performante pour investir en bourse. Pour 10 000 euros, la stratégie efficace consiste à utiliser des ETF, ou trackers, qui répliquent la performance d’indices mondiaux comme le MSCI World. Au lieu de parier sur une seule entreprise, vous investissez dans des centaines de sociétés leaders. Cette gestion passive limite les frais et maximise statistiquement les chances de performance sur une décennie.

SCPI et Crowdfunding immobilier : l’investissement accessible sans gestion

Les SCPI permettent d’acheter des parts de parcs immobiliers professionnels, comme des bureaux ou des entrepôts, et de percevoir des loyers trimestriels sans gérer de locataires. En parallèle, le crowdfunding immobilier propose de prêter de l’argent à des promoteurs pour des périodes courtes, de 12 à 36 mois, avec des rendements cibles élevés en contrepartie d’un risque de perte en capital.

Stratégies de répartition : comment ventiler votre capital ?

La diversification est la seule stratégie qui optimise le rapport entre risque et rendement. Répartir vos 10 000 euros sur différents supports évite de dépendre d’un seul secteur économique.

L’investissement est une structure où chaque décision déclenche une réaction en chaîne. Si vous placez l’intégralité de vos fonds sur un secteur volatil, comme les cryptomonnaies ou une niche technologique, vous créez une dépendance linéaire. Si ce secteur vacille, votre projet financier s’arrête. En segmentant vos 10 000 euros, vous créez des ruptures saines. Un ralentissement du marché immobilier n’impacte pas nécessairement vos obligations d’État, et la baisse de la bourse est compensée par la stabilité du fonds en euros. Cette architecture permet de maintenir une inertie positive globale, même quand certains éléments de votre portefeuille traversent une zone de turbulences.

Exemples de portefeuilles types

Pour un profil prudent, vous pouvez allouer 7 000 euros sur un fonds en euros ou un Livret A, 2 000 euros en SCPI et 1 000 euros en ETF Monde, afin de protéger le capital tout en battant légèrement l’inflation. Pour un profil équilibré, une répartition de 5 000 euros en assurance-vie, 3 000 euros en ETF via un PEA et 2 000 euros en crowdfunding immobilier constitue un bon compromis pour une croissance régulière. Enfin, un profil dynamique peut investir 6 000 euros en ETF, 2 000 euros en private equity, 1 500 euros en SCPI et 500 euros en actifs alternatifs, acceptant une forte volatilité pour viser un rendement supérieur.

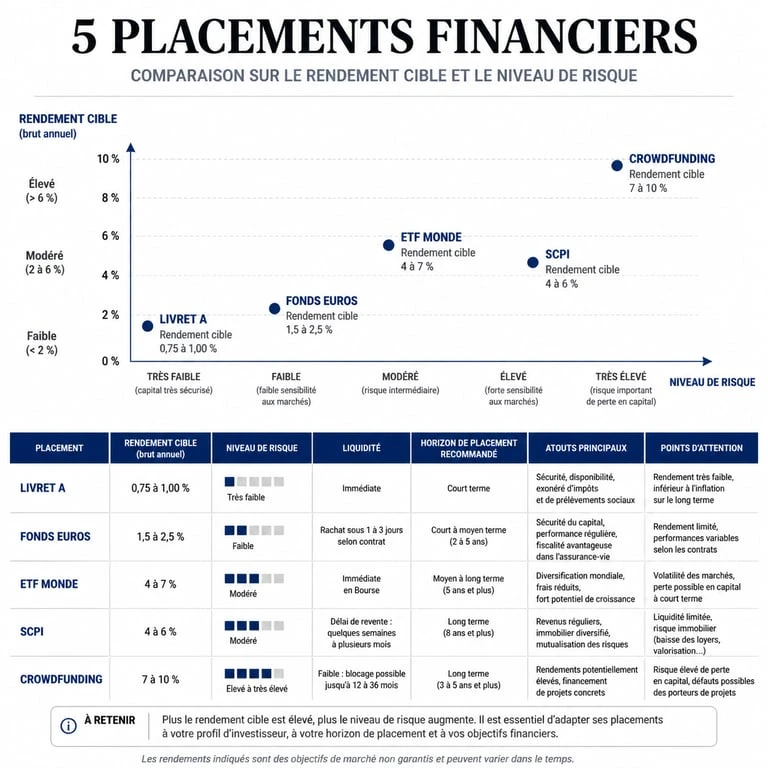

Comparatif des supports d’investissement

Voici un récapitulatif des options disponibles pour structurer votre épargne :

| Support | Rendement cible | Niveau de risque | Disponibilité | Durée conseillée |

|---|---|---|---|---|

| Livret A / LDDS | 3 % | Très faible | Immédiate | Court terme |

| Fonds Euros | 2 % à 4 % | Faible | Quelques jours | 2 à 5 ans |

| ETF Monde | 7 % à 9 % | Élevé | Quelques jours | + de 8 ans |

| SCPI | 4 % à 6 % | Modéré | Plusieurs semaines | + de 10 ans |

| Crowdfunding | 8 % à 10 % | Très élevé | Bloqué | 12-36 mois |

Optimiser la performance et éviter les pièges classiques

Réussir son investissement demande une discipline opérationnelle. Le rendement net est ce qui compte réellement, ce qui implique de surveiller les frais et la fiscalité.

La traque des frais cachés

Sur une somme de 10 000 euros, des frais d’entrée de 3 % sur une assurance-vie amputent immédiatement votre capital de 300 euros. Privilégiez les courtiers en ligne qui proposent des contrats sans frais d’entrée et avec des frais de gestion annuels réduits, souvent inférieurs à 0,6 %. Sur dix ans, cette économie se chiffre en milliers d’euros.

L’importance de l’investissement progressif

Pour les marchés volatils, la méthode de l’investissement programmé, ou DCA, est préférable. Elle consiste à verser, par exemple, 1 000 euros chaque mois pendant dix mois. Cela lisse le prix d’achat des parts et évite d’investir la totalité de votre capital juste avant une correction boursière. C’est une sécurité psychologique majeure pour les nouveaux investisseurs.

Investir 10 000 euros demande de sortir de la passivité des livrets bancaires pour explorer des enveloppes fiscales plus puissantes comme le PEA ou l’assurance-vie. La clé du succès réside dans la patience et la capacité à ne pas céder aux sirènes des gains rapides. En construisant une allocation diversifiée et en minimisant les frais, vous transformez votre épargne en un véritable moteur de croissance pour votre avenir financier.

- Objectif rentier : 4 étapes pour bâtir un capital et vivre de ses revenus - 24 juin 2026

- Virement bancaire et contrôle fiscal : 4 réflexes pour sécuriser vos transferts et éviter une enquête - 24 juin 2026

- Plus-value immobilière en SCI : calcul, fiscalité IR vs IS et stratégies d’optimisation - 24 juin 2026