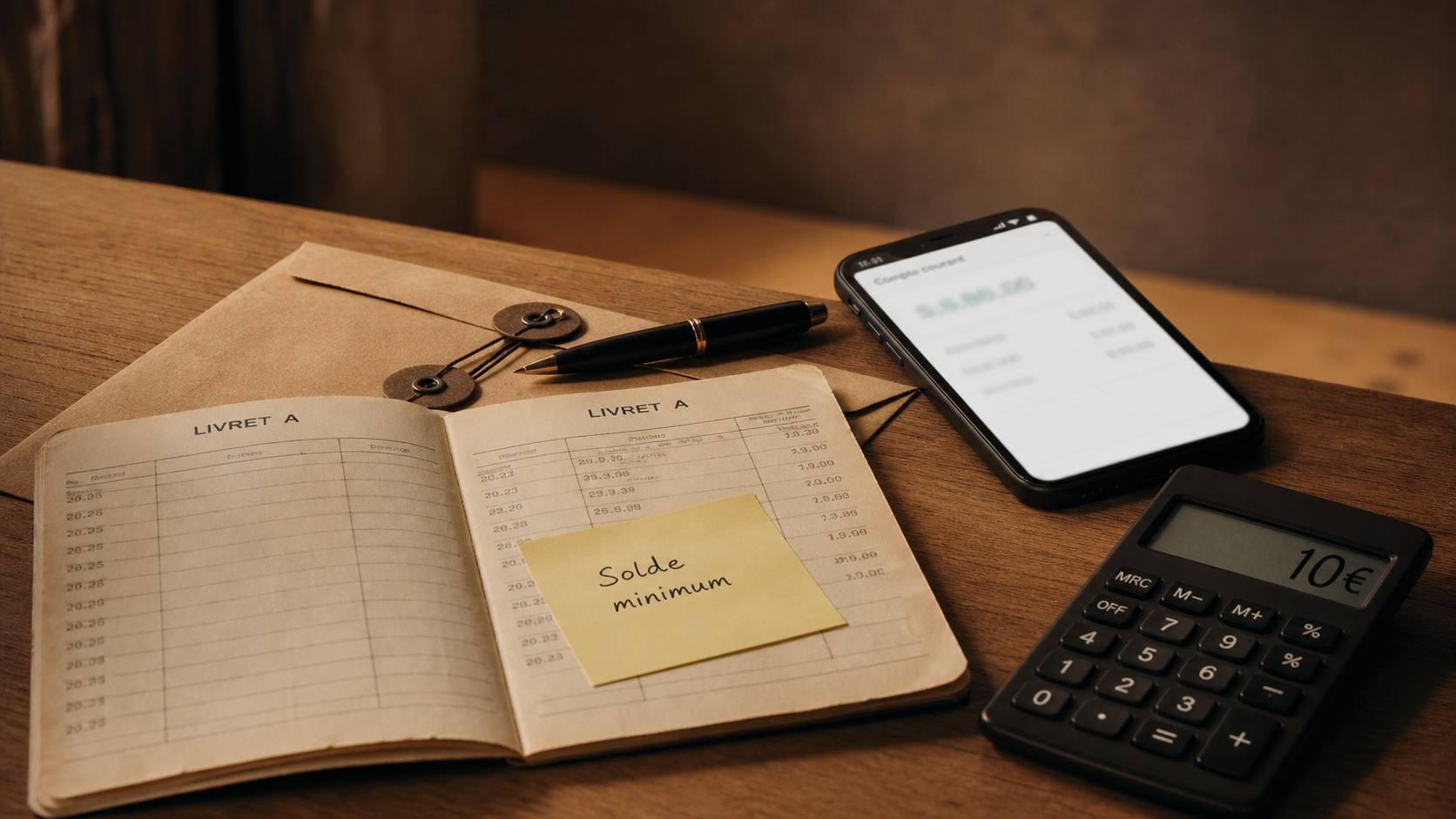

Minimum à laisser sur Livret A : 10 €, l’exception Banque Postale et les retraits à éviter

Le minimum à laisser sur un Livret A est généralement de 10 €. En dessous de ce seuil, la banque peut considérer que le livret ne respecte plus ses conditions de fonctionnement et procéder à sa clôture. Une exception existe toutefois : à la Banque Postale, le solde minimum peut être de 1,50 €. La règle paraît simple, mais elle mérite d’être vérifiée avant un retrait presque total.

Le montant minimum à laisser sur un Livret A

Le Livret A est un livret d’épargne réglementé : ses grandes règles ne sont pas fixées librement par chaque banque, mais encadrées par les pouvoirs publics. Parmi ces règles figure le montant minimum d’ouverture et de fonctionnement. Dans la plupart des établissements, il faut conserver au moins 10 € sur le livret pour qu’il reste ouvert.

Tout savoir sur le plafond de versement du Livret A · Découvrez les règles officielles concernant le plafond de dépôt de 22 950 € et le fonctionnement des intérêts sur votre Livret A.

Concrètement, si votre Livret A contient 800 €, vous pouvez retirer 790 € et conserver 10 €. En revanche, si vous demandez à retirer la totalité du solde, l’opération revient en pratique à vider le livret et peut entraîner sa clôture. Ce point compte si vous souhaitez seulement récupérer de la trésorerie temporairement, sans perdre votre ancien Livret A.

La règle générale : 10 €

Dans la majorité des banques, le seuil à retenir est donc 10 € minimum. Il correspond au montant minimal souvent demandé à l’ouverture et au solde minimal à conserver pour éviter que le livret soit considéré comme soldé. Ce montant ne sert pas à rémunérer significativement votre épargne : il maintient surtout le compte actif.

Cette règle s’applique que le Livret A soit détenu par un adulte ou par un mineur. Pour un enfant, les retraits sont en revanche encadrés par le représentant légal selon l’âge et les règles de la banque. Le minimum à laisser, lui, ne dépend pas du niveau de revenus, du patrimoine ou de l’ancienneté du livret.

L’exception de la Banque Postale : 1,50 €

La Banque Postale est le cas particulier le plus connu : le solde minimum peut y être de 1,50 €. Cela signifie qu’un titulaire peut, sous réserve des modalités propres à l’établissement, laisser un montant plus faible que dans les autres banques sans clôturer automatiquement son Livret A.

Cette différence explique pourquoi deux personnes peuvent recevoir des réponses différentes selon leur banque. L’une devra laisser 10 €, l’autre pourra conserver seulement 1,50 €. Avant un retrait important, le réflexe le plus sûr consiste à vérifier les conditions affichées dans votre espace client ou à demander confirmation à votre conseiller, surtout si vous détenez un ancien Livret A ouvert depuis longtemps.

Retirer presque tout son argent sans clôturer le livret

Les fonds placés sur un Livret A restent disponibles. Vous pouvez effectuer des retraits à tout moment, dans la limite du solde disponible et des modalités de votre banque : virement vers un compte courant, retrait au guichet, opération depuis l’application bancaire ou, parfois, carte de retrait associée. Cette disponibilité ne signifie pas que le compte peut rester ouvert avec un solde nul.

Le bon calcul avant un retrait

Pour éviter une erreur, calculez simplement le montant maximal que vous pouvez retirer. Si votre banque applique le seuil de 10 €, soustrayez 10 € au solde affiché. Si votre Livret A contient 2 350 €, vous pouvez retirer jusqu’à 2 340 € sans descendre sous le minimum. Si vous êtes à la Banque Postale avec un seuil de 1,50 €, le calcul se fait sur cette base.

| Solde actuel du Livret A | Minimum à conserver | Retrait maximal conseillé |

|---|---|---|

| 500 € | 10 € | 490 € |

| 1 200 € | 10 € | 1 190 € |

| 500 € à la Banque Postale | 1,50 € | 498,50 € |

Ce raisonnement évite une clôture involontaire. Il est particulièrement utile lorsque le Livret A sert de réserve d’urgence : réparation de voiture, frais médicaux, déménagement, régularisation d’impôt ou besoin de trésorerie entre deux revenus.

Attention aux opérations programmées

Un retrait ponctuel n’est pas le seul risque. Si vous avez mis en place des virements automatiques sortants ou si plusieurs opérations sont exécutées à quelques jours d’intervalle, le solde peut passer sous le minimum sans que vous l’ayez anticipé. Même si le Livret A ne fonctionne pas comme un compte courant classique, certaines habitudes de gestion peuvent créer une confusion.

Avant de réduire fortement le solde, vérifiez donc les opérations prévues : virement interne programmé, transfert vers un autre compte d’épargne, projet de clôture en cours ou demande faite en agence. Une marge de quelques euros au-dessus du minimum peut éviter un aller-retour administratif inutile.

Ce qui se passe si le solde passe sous le minimum

Si le solde d’un Livret A descend sous le seuil exigé, la banque peut demander une régularisation ou procéder à la clôture du livret selon ses procédures. Dans les faits, un retrait total est généralement interprété comme une volonté de fermer le produit. Le livret ne peut pas fonctionner durablement avec un solde à zéro.

La clôture entraîne le transfert du solde restant, y compris les intérêts dus jusqu’à la date de fermeture, vers le compte indiqué par le titulaire. Si vous changez d’avis ensuite, il faudra ouvrir un nouveau Livret A, sous réserve de respecter la règle d’unicité : une même personne ne peut détenir qu’un seul Livret A.

Clôturer volontairement son Livret A

Si votre objectif est réellement de fermer le livret, il vaut mieux le faire proprement plutôt que de laisser le compte se vider par défaut. La banque peut demander une instruction écrite, une signature, une pièce d’identité ou les coordonnées du compte sur lequel verser les fonds. Les modalités varient selon l’établissement et selon que la demande est faite en ligne, en agence ou par courrier.

Avant de clôturer, vérifiez trois points : le solde disponible, les intérêts à recevoir et l’existence éventuelle d’un autre Livret A. Cette dernière vérification est nécessaire si vous fermez un livret pour en ouvrir un ailleurs. La nouvelle banque doit s’assurer que vous ne détenez pas déjà ce produit dans un autre établissement.

Le cas des mineurs, majeurs protégés et personnes morales

Un mineur peut détenir un Livret A, mais les actes de gestion peuvent nécessiter l’intervention des représentants légaux. Le seuil minimum à laisser reste le même selon la banque, mais le droit de retrait dépend du cadre familial et des règles internes de l’établissement.

Pour une personne sous tutelle ou curatelle, les opérations peuvent aussi être encadrées. Il ne faut pas confondre le montant minimum de fonctionnement avec l’autorisation de gérer le compte : ce sont deux sujets différents. Certaines personnes morales peuvent également détenir un Livret A dans des conditions spécifiques, par exemple certains organismes ou syndicats de copropriétaires. Dans ces cas, mieux vaut se référer aux règles officielles et aux conditions de la banque.

Minimum, plafond et intérêts : ne pas mélanger les règles

Le minimum à laisser sur un Livret A concerne le bas du solde. Le plafond, lui, concerne les versements maximums autorisés. Pour un particulier, le plafond réglementaire du Livret A est de 22 950 € hors capitalisation des intérêts. Autrement dit, vous ne pouvez généralement plus effectuer de nouveaux versements lorsque ce plafond de versement est atteint, mais les intérêts peuvent continuer à s’ajouter et faire dépasser ce montant.

Les intérêts du Livret A sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Ils sont calculés selon les règles applicables au livret réglementé, puis capitalisés chaque année. Pour connaître le taux en vigueur et les règles officielles actualisées, la source de référence reste le site de l’administration française, notamment Service-public.fr.

Pourquoi laisser seulement le minimum n’est pas toujours optimal

Laisser 10 € sur un Livret A permet de le conserver ouvert, mais ce n’est pas forcément la meilleure organisation pour votre épargne. Si ce livret sert de matelas de sécurité, le vider presque entièrement peut vous exposer à devoir utiliser un découvert ou un crédit à la consommation au moindre imprévu. Le bon solde n’est donc pas seulement le minimum bancaire : c’est aussi le montant qui vous évite de fragiliser votre budget.

Une approche simple consiste à distinguer l’argent destiné aux dépenses courantes et la réserve disponible en cas d’imprévu. Le compte courant sert aux paiements du mois. Le Livret A peut, lui, garder une somme mobilisable rapidement sans mélanger cette réserve avec les dépenses quotidiennes. Dans cette logique, le Livret A n’est pas seulement un contenant réglementé avec 10 € à laisser ; il peut servir de zone tampon pour absorber une dépense imprévue sans désorganiser le reste du budget.

Quand retirer et quand verser

Si vous cherchez à optimiser les intérêts, tenez compte du calendrier de calcul appliqué aux livrets réglementés. Sans entrer dans des calculs complexes, l’idée est simple : un versement produit davantage d’effet lorsqu’il reste placé suffisamment longtemps, et un retrait effectué juste avant une période de calcul peut réduire la rémunération attendue. Pour un besoin urgent, la disponibilité prime évidemment. Pour un arbitrage non urgent, quelques jours peuvent parfois faire une différence.

Les versements sur Livret A sont libres : il n’existe pas d’obligation de versement périodique. Vous pouvez l’alimenter à votre rythme, tant que le plafond de versement n’est pas dépassé. Cette souplesse explique pourquoi le Livret A reste souvent utilisé comme support d’épargne de précaution.

Livret A, LDDS, LEP ou compte sur livret : les seuils à comparer

Le minimum à laisser n’est qu’un critère parmi d’autres. Avant de vider ou clôturer un Livret A, il peut être utile de comparer son rôle avec celui d’autres produits d’épargne. Le LDDS, le LEP ou un compte sur livret bancaire n’ont pas exactement les mêmes plafonds, conditions d’accès ni règles de rémunération.

| Produit d’épargne | Utilisation principale | Point à vérifier |

|---|---|---|

| Livret A | Épargne disponible, réglementée et défiscalisée | Minimum à conserver, plafond de 22 950 € pour un particulier |

| LDDS | Épargne disponible réglementée, complémentaire au Livret A | Plafond plus bas et détention réservée aux contribuables éligibles |

| LEP | Épargne réglementée destinée aux revenus modestes | Conditions de revenus et justificatifs à fournir |

| Compte sur livret bancaire | Épargne disponible non réglementée | Taux, fiscalité et conditions fixés par la banque |

Si votre Livret A est presque vide mais ancien, le conserver avec le minimum peut avoir du sens si vous souhaitez garder un support simple, connu et disponible. Si vous n’en avez plus l’usage, la clôture peut aussi être cohérente, notamment pour simplifier vos comptes. La bonne décision dépend moins des 10 € à laisser que de la place réelle du livret dans votre organisation financière.

La méthode simple avant un retrait total

Avant de retirer tout ou presque tout l’argent placé sur votre Livret A, appliquez une vérification en quelques étapes. Elle évite les mauvaises surprises et clarifie votre intention : conserver le livret ou le fermer.

- Vérifiez le solde exact de votre Livret A dans votre espace bancaire.

- Identifiez le minimum applicable : 10 € dans la plupart des banques, 1,50 € à la Banque Postale.

- Soustrayez ce minimum du solde pour connaître le retrait maximal prudent.

- Contrôlez les opérations programmées ou demandes déjà en cours.

- Si vous voulez clôturer, demandez la procédure officielle à votre banque.

- Si vous souhaitez ouvrir un Livret A ailleurs, attendez la clôture effective de l’ancien.

En résumé, le montant minimum à laisser sur un Livret A est une règle de fonctionnement simple à gérer. Retenez 10 € dans la plupart des banques, 1,50 € à la Banque Postale, et évitez de ramener le solde à zéro sauf si votre objectif est bien de clôturer le livret.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026

Articles qui pourraient vous intéresser :

Loi sarkozy sur les donations : fonctionnement, avantages et limites

Loi sarkozy sur les donations : fonctionnement, avantages et limites

Action air liquide au nominatif : mode d’emploi clair pour investisseurs

Action air liquide au nominatif : mode d’emploi clair pour investisseurs

Livret A à 1,5 % en février 2026 : une rémunération en baisse face à une inflation maîtrisée

Livret A à 1,5 % en février 2026 : une rémunération en baisse face à une inflation maîtrisée

Assurance de prêt : garanties, droits et stratégies pour réduire vos mensualités

Assurance de prêt : garanties, droits et stratégies pour réduire vos mensualités