Plan comptable : maîtrisez les 8 classes de comptes pour fiabiliser votre gestion financière

Découvrez le fonctionnement du Plan Comptable Général (PCG), la structure des 8 classes de comptes et les bonnes pratiques pour une gestion financière rigoureuse de votre entreprise.

La comptabilité repose sur une unité fondamentale : le compte comptable. Ce mécanisme permet de classer, d’enregistrer et de synthétiser chaque mouvement de valeur au sein d’une organisation. Que vous soyez entrepreneur, étudiant ou gestionnaire, comprendre la logique du Plan Comptable Général (PCG) transforme une obligation légale en un véritable outil de pilotage stratégique.

La structure du Plan Comptable Général : logique et classification

Le Plan Comptable Général est un système de classification décimale rigoureux. Il permet une lecture universelle des finances d’une entreprise. Chaque compte comptable possède un numéro unique dont la structure révèle la nature précise de l’opération enregistrée.

La hiérarchie des numéros : de la classe au sous-compte

La numérotation suit une logique d’entonnoir. Le premier chiffre indique la classe de compte, définissant la grande catégorie (bilan ou résultat). Le deuxième chiffre précise la nature de l’opération, et les chiffres suivants affinent cette information. Plus le numéro comporte de chiffres, plus le détail est précis.

- Le premier chiffre définit la classe, comme le 6 pour les charges.

- Le deuxième chiffre définit le compte principal, par exemple le 60 pour les achats.

- Le troisième chiffre définit le compte divisionnaire, tel que le 607 pour les achats de marchandises.

Cette structure permet aux logiciels de comptabilité de regrouper automatiquement les données pour produire des états financiers cohérents. Les entreprises peuvent étendre cette numérotation en ajoutant des chiffres supplémentaires pour adapter leur comptabilité à des besoins spécifiques.

La distinction entre bilan et résultat

Il est nécessaire de distinguer les comptes décrivant le patrimoine de ceux décrivant l’activité. Les comptes de bilan (classes 1 à 5) sont des comptes permanents : leur solde est reporté d’un exercice à l’autre. Ils indiquent ce que l’entreprise possède, son actif, et ce qu’elle doit, son passif.

À l’inverse, les comptes de résultat (classes 6 et 7) sont éphémères. Ils sont remis à zéro à la fin de chaque exercice comptable. Ils servent à calculer le bénéfice ou la perte en soustrayant les charges des produits. Cette séparation évite les erreurs d’imputation qui faussent l’image fidèle de votre entreprise.

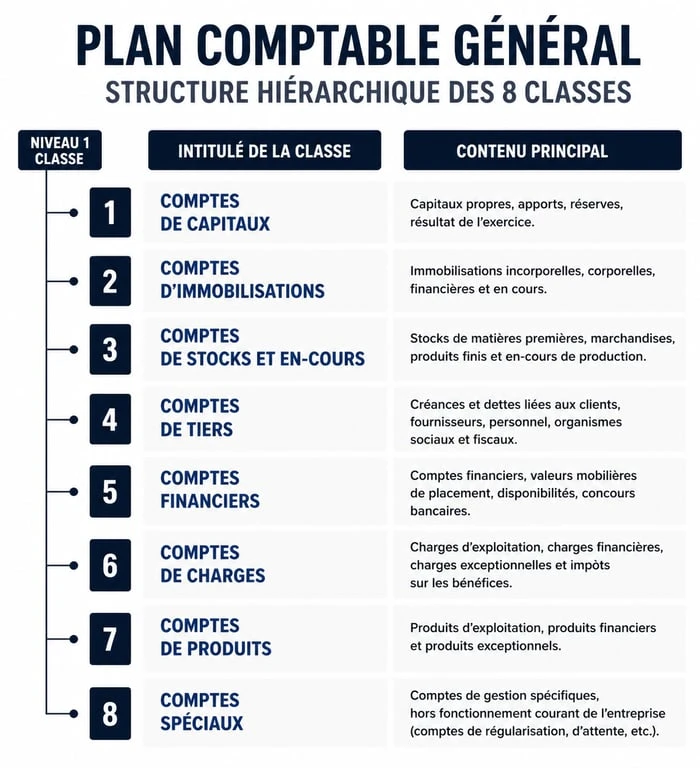

Les 8 classes de comptes : décryptage de votre activité

Le PCG découpe la réalité économique en huit tranches distinctes. Ce panorama détaille le rôle de chaque classe pour une meilleure compréhension financière.

| Classe | Désignation | Type de document |

|---|---|---|

| 1 | Comptes de capitaux | Bilan (Passif) |

| 2 | Comptes d’immobilisations | Bilan (Actif) |

| 3 | Comptes de stocks et en-cours | Bilan (Actif) |

| 4 | Comptes de tiers | Bilan (Actif/Passif) |

| 5 | Comptes financiers | Bilan (Actif/Passif) |

| 6 | Comptes de charges | Compte de résultat |

| 7 | Comptes de produits | Compte de résultat |

| 8 | Comptes spéciaux | Annexes / Hors bilan |

Les comptes de bilan : classes 1 à 5

La classe 1 regroupe les ressources stables de l’entreprise : capital social, réserves et emprunts à long terme. Elle mesure la solidité financière et les fonds propres. La classe 2 contient les investissements, qu’il s’agisse d’immobilisations corporelles comme les machines ou incorporelles comme les logiciels. Ces éléments restent dans le patrimoine sur plusieurs années.

La classe 3 gère la valeur des stocks. La classe 4 enregistre les relations avec les tiers, incluant les dettes fournisseurs et les créances clients. Enfin, la classe 5 concerne la trésorerie immédiate, comme la banque ou la caisse, pour suivre la liquidité au quotidien.

Les comptes de gestion : classes 6 et 7

La classe 6 enregistre les éléments qui appauvrissent l’entreprise lors de son exploitation : achats de matières premières, loyers, salaires, impôts et dotations aux amortissements. La classe 7 comptabilise l’enrichissement : ventes de marchandises, prestations de services ou subventions reçues.

Le solde entre ces deux classes détermine le résultat net. Une erreur courante consiste à confondre une charge de classe 6 avec une immobilisation de classe 2. Par exemple, l’achat d’un petit outillage est une charge, tandis que l’acquisition d’une machine industrielle est une immobilisation. Cette distinction est vitale pour la gestion fiscale et la présentation des bénéfices.

La personnalisation : créer et utiliser des sous-comptes

Le PCG impose un cadre, mais laisse une grande flexibilité pour le détail. Chaque entreprise peut créer des sous-comptes pour affiner son analyse. Au lieu d’utiliser uniquement le compte 607 pour les achats de marchandises, une boutique de vêtements pourra créer le 607100 pour les hauts et le 607200 pour les bas.

L’intérêt de la granularité comptable

L’organisation de vos comptes agit comme un mécanisme de suivi financier. Des comptes trop génériques masquent la réalité des flux. Une segmentation fine permet de mesurer précisément le rythme auquel vos ressources sont consommées ou générées. Cette vision donne la possibilité de comprendre la dynamique de vos flux plutôt que de simplement constater un solde en fin de mois. En structurant vos sous-comptes pour refléter la réalité de vos cycles d’exploitation, vous transformez un outil de conformité en un instrument de mesure de la performance financière.

Cette précision facilite le travail de l’expert-comptable lors de la révision. Plus le compte est explicite, moins il existe de risques d’erreurs d’affectation, ce qui représente un gain de temps lors de la clôture annuelle.

Exemples de personnalisation par secteur

Une association n’utilise pas ses comptes comme une industrie. Pour une structure associative, la personnalisation des comptes de classe 7 permet de distinguer les cotisations, les dons et les subventions. Pour un consultant indépendant, la classe 62, dédiée aux services extérieurs, sera détaillée pour isoler les frais de déplacement, les honoraires de sous-traitance et les frais de prospection.

Bonnes pratiques pour une tenue de compte rigoureuse

La qualité de votre comptabilité dépend de la précision de l’imputation. Chaque pièce justificative, qu’il s’agisse d’une facture ou d’un relevé, doit être associée au bon compte.

Le choix du compte : les réflexes d’imputation

Avant de saisir une écriture, posez-vous deux questions : quelle est la nature de cette dépense et s’agit-il d’un bien durable ou consommé immédiatement ? Une dépense de publicité ira en 623, tandis qu’un abonnement logiciel sera souvent classé en 651. En cas de doute, référez-vous au libellé exact du PCG ou aux guides de l’Autorité des Normes Comptables.

- Vérifiez les tiers : ne confondez pas le compte fournisseur 401 avec le compte de charge 6xx.

- Soyez constant : utilisez toujours le même sous-compte pour le même type d’opération afin de permettre des comparaisons annuelles fiables.

- Justifiez chaque solde : chaque montant présent dans un compte de classe 4 ou 5 doit correspondre à une pièce réelle.

Les erreurs classiques à éviter

Le mélange entre dépenses personnelles et professionnelles est une faute fréquente chez les indépendants. Utiliser un compte de classe 455, le compte courant d’associé, est indispensable pour séparer les flux. Concernant la TVA, n’oubliez jamais que les comptes de charges et de produits s’enregistrent en Hors Taxes. La TVA est isolée dans des comptes spécifiques de la classe 445.

Outils et conformité : maintenir son plan comptable à jour

La comptabilité évolue pour s’adapter aux nouvelles réalités économiques, comme les actifs numériques. Il est primordial de s’assurer que votre plan de comptes respecte les dernières mises à jour réglementaires.

Digitalisation et intégration logicielle

La plupart des logiciels de gestion intègrent nativement le Plan Comptable Général. Ces outils facilitent la création de comptes et automatisent certaines imputations. Toutefois, l’automatisation ne dispense pas d’un contrôle humain. Il est conseillé de réaliser une revue périodique de sa balance comptable pour détecter des anomalies comme des comptes inversés ou des soldes anormaux.

Le compte comptable est un langage qui raconte l’histoire de votre entreprise. En investissant du temps dans la compréhension et la structuration de votre plan de comptes, vous obtenez une visibilité claire sur votre rentabilité et facilitez vos relations avec vos partenaires financiers et l’administration fiscale.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026

Articles qui pourraient vous intéresser :

Offre globe trotter crédit agricole : tout comprendre avant de se lancer

Offre globe trotter crédit agricole : tout comprendre avant de se lancer

Actualité bancaire : entre risques de fuites FICOBA et opportunités de marché

Actualité bancaire : entre risques de fuites FICOBA et opportunités de marché

Rachat de crédit refusé partout : 4 leviers pour débloquer votre situation financière

Rachat de crédit refusé partout : 4 leviers pour débloquer votre situation financière

Trader : entre mathématiques de pointe et gestion du stress en salle des marchés

Trader : entre mathématiques de pointe et gestion du stress en salle des marchés