Retrait assurance vie : comment récupérer votre capital sans erreur fiscale

Contrairement à une idée reçue, l’argent placé sur une assurance vie n’est jamais bloqué. Que vous ayez besoin de financer un projet immobilier, de faire face à un imprévu ou de compléter vos revenus à la retraite, vous disposez de votre capital à tout moment. Si la liberté de retrait est totale, les conséquences sur votre épargne et la fiscalité varient selon la méthode choisie et l’âge de votre contrat.

Les trois options de retrait : rachat partiel, total ou avance

Pour récupérer vos fonds, plusieurs solutions existent. Le choix impacte la survie de votre contrat et la performance de votre investissement.

Le rachat partiel : la souplesse avant tout

Le rachat partiel consiste à prélever une somme précise tout en laissant le reste du capital fructifier. C’est l’option la plus courante. Elle permet de conserver l’antériorité fiscale de votre contrat. Votre compteur d’années continue de tourner, ce qui est nécessaire pour bénéficier des abattements fiscaux après 8 ans. Vous pouvez effectuer ces rachats de manière ponctuelle ou programmée pour compléter vos revenus.

Le rachat total : la clôture du contrat

Le rachat total signifie que vous retirez l’intégralité des sommes présentes, intérêts compris. Cette action entraîne la clôture définitive de votre assurance vie. Si vous déteniez un contrat ancien avec des conditions avantageuses ou une antériorité fiscale précieuse, ces bénéfices sont perdus. Cette décision est généralement réservée aux épargnants souhaitant changer de stratégie ou fermer un support peu performant.

L’avance : un prêt de l’assureur

L’avance est une technique pertinente pour un besoin de trésorerie passager, généralement inférieur à 3 ans. Au lieu de retirer votre argent, l’assureur vous prête une somme. Votre capital continue de fructifier sur le contrat, tandis que vous payez des intérêts sur la somme avancée. Cette option évite toute fiscalité immédiate et préserve la valeur de votre contrat.

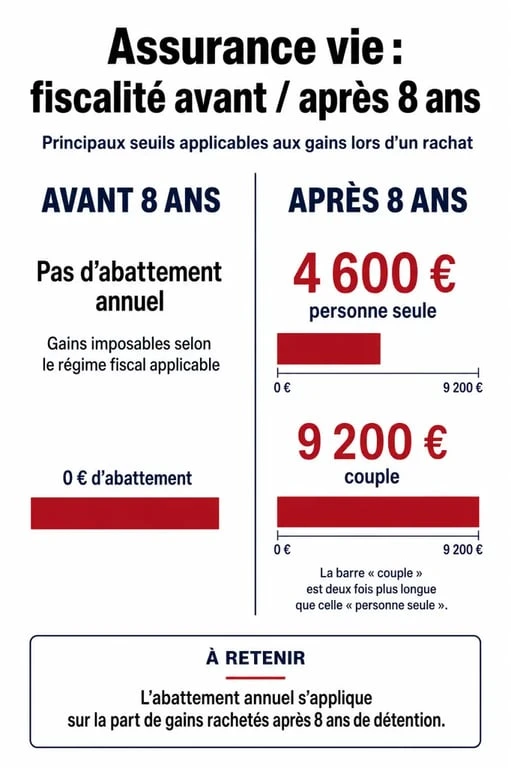

La fiscalité du retrait : le cap des 8 ans

La fiscalité de l’assurance vie ne porte jamais sur le capital versé, mais uniquement sur la part de gains (intérêts et plus-values) comprise dans votre retrait.

Le franchissement du seuil des huit années de détention déclenche des avantages fiscaux. Avant cette limite, vos gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 12,8 % ou, sur option, au barème progressif de l’impôt sur le revenu, auxquels s’ajoutent les prélèvements sociaux de 17,2 %. Après 8 ans, vous bénéficiez d’un abattement annuel sur les intérêts de 4 600 € pour une personne seule et de 9 200 € pour un couple. Cet abattement se renouvelle chaque année civile, permettant de purger vos gains sans payer d’impôt sur le revenu.

| Ancienneté du contrat | Fiscalité sur les gains (hors prélèvements sociaux) | Abattement annuel |

|---|---|---|

| Moins de 8 ans | 12,8 % (PFU) ou Barème IR | Aucun |

| Plus de 8 ans | 7,5 % (si < 150 000 € versés) ou 12,8 % | 4 600 € (seul) / 9 200 € (couple) |

Note : Les prélèvements sociaux de 17,2 % sont dus dans tous les cas. Pour les fonds en euros, ils sont souvent prélevés chaque année. Pour les unités de compte, ils sont calculés et prélevés au moment du retrait.

Comment procéder pour débloquer les fonds

La procédure de retrait est devenue fluide avec la digitalisation des services. Quelques étapes restent nécessaires pour garantir la sécurité de la transaction.

Les démarches administratives

Pour un contrat en ligne, le rachat s’effectue souvent en quelques clics depuis votre espace client. Pour les contrats gérés en agence, vous devez envoyer une lettre de demande de rachat, idéalement en recommandé avec accusé de réception. Ce document doit préciser votre numéro de contrat, le type de rachat (partiel ou total), le montant souhaité, l’option fiscale choisie et un RIB à jour.

Les délais de réception

Légalement, l’assureur dispose d’un délai maximal de deux mois pour vous verser les fonds. Dans la pratique, les délais sont plus courts. Pour une assurance vie en ligne, comptez entre 72 heures et une semaine. Pour des contrats comportant des supports immobiliers complexes (SCPI, SCI), le délai peut atteindre deux ou trois semaines en raison de la valorisation des actifs.

Stratégies pour optimiser vos retraits

Retirer de l’argent demande de la méthode pour préserver votre patrimoine et anticiper les conséquences fiscales.

Préserver la transmission

L’assurance vie est un outil de transmission grâce à son abattement spécifique sur les droits de succession (152 500 € par bénéficiaire pour les versements avant 70 ans). Un rachat total annule ce réservoir de transmission. Si vous avez besoin de liquidités, privilégiez le rachat partiel pour maintenir le contrat ouvert et conserver les clauses bénéficiaires initiales.

Choisir l’option fiscale adaptée

Lors de votre demande, l’assureur vous interrogera sur le mode d’imposition. Si vous êtes non-imposable ou faiblement imposé, l’intégration des gains au barème de l’impôt sur le revenu peut être plus avantageuse que le PFU de 12,8 %. À l’inverse, si vous vous situez dans les tranches hautes (30 %, 41 % ou 45 %), le prélèvement forfaitaire est généralement la solution la plus efficace. Consultez votre dernier avis d’imposition avant de valider votre choix.

L’arbitrage avant retrait

Si votre contrat est investi sur des supports volatils (unités de compte), évitez de retirer vos fonds en période de baisse des marchés. Si vous prévoyez un retrait dans les mois à venir, effectuez un arbitrage préalable vers le fonds en euros pour sécuriser la somme nécessaire. Cela évite de vendre vos parts à un prix dégradé.

Cas particuliers : les retraits exonérés d’impôts

La loi autorise un rachat total ou partiel sans fiscalité sur les gains (hors prélèvements sociaux) dans des situations précises, quel que soit l’âge du contrat. Ces cas incluent le licenciement du souscripteur ou de son conjoint, la mise en retraite anticipée, l’invalidité de 2ème ou 3ème catégorie, ou la cessation d’activité suite à une liquidation judiciaire.

Pour bénéficier de cette exonération, le retrait doit intervenir avant la fin de l’année civile suivant l’événement. Vous devrez fournir les justificatifs correspondants, comme une attestation Pôle Emploi ou un jugement de liquidation, lors de votre demande de rachat.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026