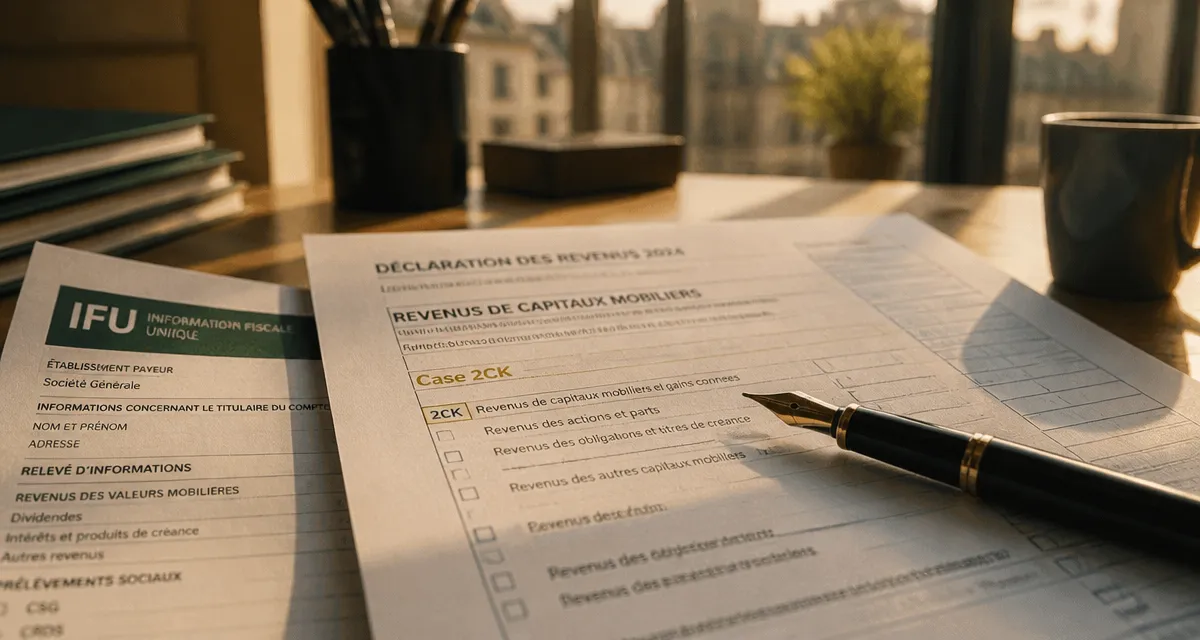

Case 2CK des impôts : comment éviter la double imposition de vos placements

Lors de la déclaration de revenus, la case 2CK est une source fréquente d’interrogation pour les épargnants. Ce champ numérique indique le montant des acomptes d’impôt déjà versés au fisc sur vos revenus de placements au cours de l’année. Si vous ne vérifiez pas son contenu, vous risquez une double imposition sur vos intérêts et dividendes. Comprendre le rôle de cette ligne permet de s’assurer que l’administration fiscale déduit correctement vos acomptes du montant total de votre impôt final. En cas de versement identifié par un libellé inhabituel sur votre relevé, vous pouvez consulter le détail du virement DGFIP pour comprendre son origine.

Qu’est-ce que la case 2CK et pourquoi est-elle cruciale ?

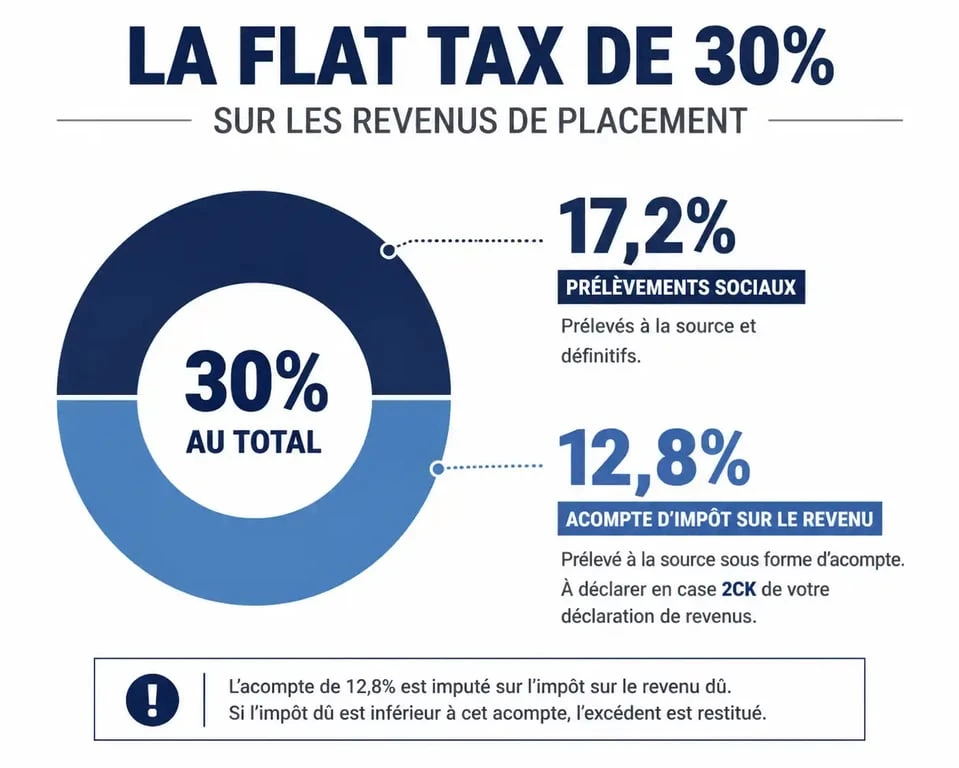

La case 2CK correspond au prélèvement forfaitaire non libératoire. Pour comprendre son utilité, il faut revenir au fonctionnement de la « Flat Tax » ou Prélèvement Forfaitaire Unique (PFU). Lorsque vous percevez des intérêts sur un livret fiscalisé ou des dividendes d’actions, votre établissement bancaire opère un prélèvement automatique à la source.

Ce prélèvement se compose des prélèvements sociaux (17,2 %) et d’un acompte d’impôt sur le revenu (12,8 %). C’est cet acompte de 12,8 % qui doit figurer dans la case 2CK. Il s’agit d’un crédit d’impôt : vous avez déjà versé une partie de votre impôt au moment où les revenus ont été crédités sur votre compte. La case 2CK informe l’administration que cette somme a déjà été réglée, évitant ainsi qu’elle ne vous soit réclamée une seconde fois.

Si cette case reste vide alors que vous avez perçu des revenus financiers, vous paierez l’impôt sur ces mêmes sommes lors de la régularisation de votre déclaration. La 2CK constitue la base de déduction qui stabilise votre imposition réelle. Considérez ce montant comme une preuve de paiement préalable qui protège votre capital.

Comment vérifier le montant prérempli en case 2CK ?

La DGFiP reçoit les données de vos banques et préremplit généralement la case 2CK. Toutefois, la responsabilité de la déclaration finale vous incombe. Une erreur de transmission est toujours possible.

Utiliser l’Imprimé Fiscal Unique (IFU)

Votre outil de référence est l’Imprimé Fiscal Unique (IFU), disponible chaque année dans votre espace client bancaire. Ce document récapitule vos gains et précise les montants à reporter sur votre déclaration 2042.

Vérifiez la ligne correspondant au « Prélèvement forfaitaire non libératoire déjà versé ». Le montant indiqué sur votre IFU doit être strictement identique à celui affiché dans la case 2CK de votre déclaration en ligne. Si vous détenez des comptes dans plusieurs établissements, additionnez les montants 2CK de chaque IFU.

Le cas des intérêts et des dividendes

La case 2CK englobe l’acompte sur les deux types de revenus mobiliers. Que vous ayez touché des intérêts sur un compte sur livret ou des dividendes d’actions, le prélèvement de 12,8 % effectué à la source doit être consolidé dans cette unique case.

Exemple concret : calcul et impact sur l’impôt final

Pour visualiser l’utilité de cette ligne, prenons l’exemple d’un épargnant ayant perçu 1 000 € d’intérêts bruts sur un compte à terme.

| Élément | Taux / Calcul | Montant |

|---|---|---|

| Intérêts bruts | – | 1 000 € |

| Prélèvements sociaux | 17,2 % | 172 € |

| Acompte d’impôt (Case 2CK) | 12,8 % | 128 € |

| Montant net perçu | 1 000 – 172 – 128 | 700 € |

Dans cet exemple, le contribuable a déjà versé 128 € à l’État. Lors de sa déclaration de revenus :

Si le contribuable est imposé à la Flat Tax (30 %), son impôt total sur ces revenus est de 300 €. L’administration déduit les 128 € déjà payés : il ne lui reste que 172 € à régler. Si le contribuable choisit l’imposition au barème progressif et qu’il est non imposable, l’État lui remboursera les 128 € indiqués en case 2CK.

Que faire si la case 2CK est vide ou erronée ?

Si vous constatez une divergence entre vos IFU et le montant prérempli, corrigez la case directement sur votre déclaration en ligne. Une modification peut toutefois déclencher une demande de justificatifs de la part de l’administration.

Les raisons d’une absence de montant

Plusieurs situations expliquent pourquoi la case 2CK peut être vide :

Si votre revenu fiscal de référence est inférieur à un certain seuil (25 000 € pour une personne seule, 50 000 € pour un couple), vous avez pu demander une dispense d’acompte. Dans ce cas, il est normal que la case 2CK soit vide. Si vous détenez des comptes à l’étranger, ces établissements n’effectuent pas toujours le prélèvement pour le fisc français. Vous devez alors déclarer et payer l’acompte via le formulaire 2778-SD, puis reporter la somme en 2CK. Enfin, une erreur de transmission bancaire peut entraîner un oubli ou une erreur de saisie.

Comment corriger après coup ?

Si vous avez validé votre déclaration et que vous réalisez l’oubli de la case 2CK, utilisez le service de correction en ligne disponible sur impots.gouv.fr, généralement ouvert d’août à décembre. Si le délai est dépassé, déposez une réclamation contentieuse pour demander le remboursement du trop-perçu, en joignant vos IFU comme justificatifs.

Les revenus qui ne doivent jamais figurer en 2CK

Tous les revenus financiers ne génèrent pas un crédit d’impôt reportable en 2CK. Il est nécessaire de distinguer les enveloppes fiscales pour éviter les erreurs.

Les produits d’épargne réglementée, tels que le Livret A, le LDDS ou le LEP, sont totalement exonérés d’impôt et de prélèvements sociaux. Ils n’apparaissent nulle part sur votre déclaration. De même, le Plan d’Épargne en Actions (PEA) bénéficie d’une fiscalité spécifique : tant que vous ne sortez pas l’argent de l’enveloppe, aucun impôt n’est dû, et aucun acompte n’est prélevé.

Pour l’assurance-vie, le mécanisme diffère. Les prélèvements effectués lors d’un rachat suivent une logique de crédit d’impôt spécifique qui ne se retrouve pas systématiquement dans la case 2CK. Référez-vous toujours au tableau de correspondance fourni par votre assureur sur son IFU pour éviter les amalgames.

- TVA exigible : le bon moment pour déclarer dépend du bien, du service ou de l’acompte - 21 juillet 2026

- Rente viagère et impôts : pourquoi elle n’est pas déductible, comment la déclarer - 20 juillet 2026

- Les secteurs les plus rentables au monde, entre marges élevées et barrières à l’entrée - 20 juillet 2026