Acheter en VEFA aujourd’hui : 4 avantages financiers et 3 risques majeurs à anticiper

L’achat en Vente en l’État Futur d’Achèvement (VEFA) suscite autant d’enthousiasme que de prudence. Dans un marché immobilier en mutation, acquérir un logement sur plan demande une analyse fine du rapport bénéfice-risque. Entre les avantages fiscaux et l’attente de la livraison, la question de la pertinence d’un tel investissement se pose avec acuité. Ce guide décortique les mécanismes de la VEFA pour vous aider à décider si le neuf est votre meilleure option patrimoniale.

Les avantages financiers immédiats d’un achat sur plan

L’attrait pour le neuf repose souvent sur des leviers financiers concrets, bien au-delà du prix de vente affiché. La VEFA permet d’optimiser son budget dès la signature chez le notaire et tout au long des premières années de détention.

Une fiscalité allégée : frais de notaire et taxe foncière

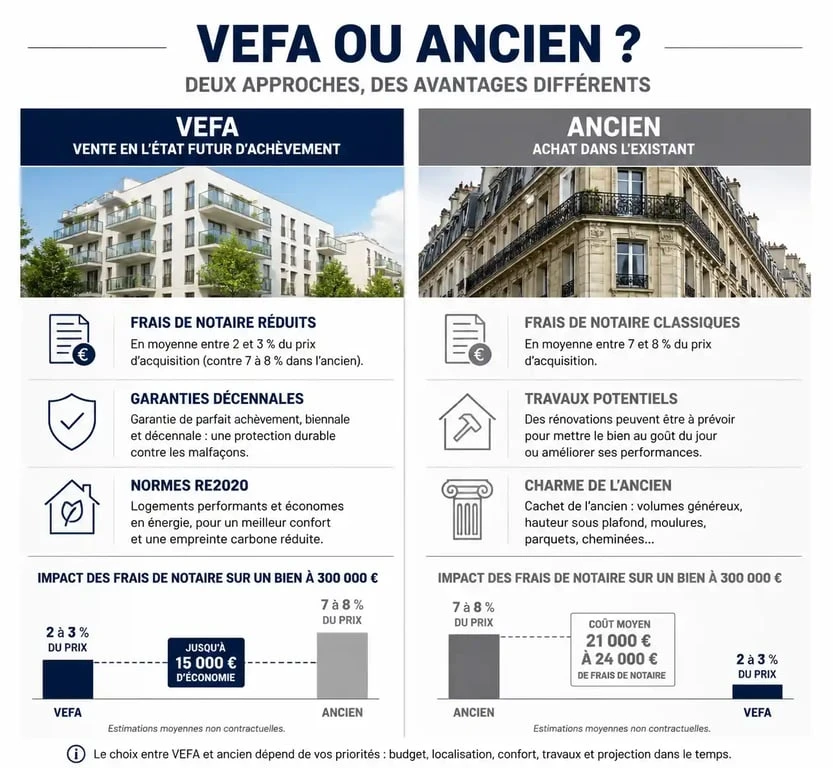

Dans l’immobilier ancien, les frais d’acquisition oscillent entre 7 % et 8 % du prix du bien. En VEFA, ces frais tombent à une fourchette comprise entre 2 % et 3 %. Sur un appartement de 300 000 €, l’économie réalisée atteint 15 000 €, une somme qui finance une cuisine équipée ou réduit le montant de l’emprunt.

De plus, de nombreuses communes accordent une exonération de la taxe foncière durant les deux années suivant la livraison. Bien que cette mesure dépende d’une délibération locale, elle représente un souffle financier pour les nouveaux propriétaires qui doivent assumer les premières charges de copropriété.

Le Prêt à Taux Zéro (PTZ) et la TVA réduite

Pour les primo-accédants, la VEFA ouvre les portes du Prêt à Taux Zéro (PTZ), un dispositif qui permet de financer une partie de l’achat sans intérêts. Par ailleurs, si le programme immobilier se situe dans une zone ANRU ou un Quartier Prioritaire de la Ville (QPV), l’acheteur peut bénéficier d’une TVA réduite à 5,5 % au lieu de 20 %. Cette différence de taxation transforme l’accessibilité de certains projets urbains.

Un confort de vie supérieur grâce aux normes RE2020

Acheter en VEFA garantit un logement conçu selon les derniers standards de confort et de performance énergétique. La réglementation environnementale RE2020 impose des critères stricts qui assurent une isolation thermique et acoustique de premier ordre.

L’achat dans le neuf offre une tranquillité d’esprit sur le long terme. Contrairement à l’ancien, le projet immobilier neuf se développe sur une structure saine, exempte des pathologies invisibles comme l’humidité structurelle, le plomb ou l’amiante. Cette base permet d’envisager l’avenir sans la crainte de vices cachés liés à l’usure du temps ou à des rénovations passées mal exécutées.

Des économies d’énergie substantielles

Les logements neufs consomment moins que leurs homologues anciens. Grâce à des systèmes de chauffage performants, comme les pompes à chaleur, et une isolation renforcée, les factures d’énergie sont souvent divisées par deux par rapport à un logement des années 70 ou 80. Posséder un bien classé A ou B est un avantage stratégique pour le budget mensuel et la future revente.

La personnalisation via les TMA

L’un des plaisirs de la VEFA est la possibilité de modifier les plans initiaux. Via les Travaux Modificatifs Acquéreurs (TMA), vous pouvez demander le déplacement d’une cloison, l’ajout de prises électriques ou le remplacement d’une baignoire par une douche. Vous emménagez dans un intérieur qui vous ressemble, sans subir les aléas d’un chantier de rénovation après l’achat.

Sécuriser son investissement : le bouclier des garanties légales

La crainte majeure de l’achat sur plan est de se retrouver face à un promoteur défaillant ou un immeuble mal construit. Pourtant, le cadre législatif français protège fortement l’acquéreur.

| Garantie | Durée | Ce qu’elle couvre |

|---|---|---|

| Parfait Achèvement | 1 an | Désordres signalés lors de la réception ou durant l’année. |

| Garantie Biennale | 2 ans | Bon fonctionnement des équipements (robinetterie, radiateurs). |

| Garantie Décennale | 10 ans | Dommages compromettant la solidité du bâtiment. |

La Garantie Financière d’Achèvement (GFA)

C’est la clé de voûte de la sécurité en VEFA. Avant de lancer la commercialisation, le promoteur doit obtenir une GFA auprès d’une banque ou d’une assurance. Si le promoteur fait faillite, l’organisme financier fournit les fonds nécessaires pour terminer l’immeuble. L’acquéreur est donc certain que son logement sera livré.

L’assurance Dommages-Ouvrage

Obligatoire, elle est souscrite par le promoteur pour le compte des copropriétaires. En cas de sinistre relevant de la garantie décennale, elle permet d’obtenir le remboursement ou l’exécution des réparations sans attendre une décision de justice. C’est un gain de temps considérable en cas de litige technique.

Les points de vigilance : retards et appels de fonds

La VEFA comporte des contraintes spécifiques qu’il convient d’anticiper pour éviter les imprévus. La gestion du temps et de la trésorerie est fondamentale.

Comprendre l’échelonnement des paiements

En VEFA, le paiement est fractionné selon l’avancement des travaux. Ce calendrier est strictement encadré par la loi :

- 35 % à l’achèvement des fondations ;

- 70 % à la mise hors d’eau (pose de la toiture) ;

- 95 % à l’achèvement des travaux ;

- Les 5 % restants à la livraison, lors de la remise des clés.

Cette progressivité impose d’avoir un plan de financement solide, car les intérêts intercalaires payés sur les sommes déjà débloquées peuvent peser sur le budget si la construction dure plus longtemps que prévu.

Gérer le risque de retard de livraison

C’est le risque principal de l’achat sur plan. Intempéries, faillite d’une entreprise sous-traitante ou pénurie de matériaux peuvent décaler la date de remise des clés. Pour se protéger, étudiez les clauses du contrat de réservation. Si le retard n’est pas dû à une « cause légitime », l’acquéreur peut prétendre à des indemnités de retard. Il est conseillé de prévoir une marge de manœuvre de 3 à 6 mois dans son plan de logement actuel pour absorber un éventuel décalage.

Verdict : faut-il franchir le pas aujourd’hui ?

Acheter en VEFA aujourd’hui reste une stratégie pertinente pour ceux qui privilégient la valorisation patrimoniale et le confort. Si le prix au mètre carré peut sembler plus élevé que dans l’ancien, le calcul doit intégrer l’absence de travaux pour les 15 prochaines années, les charges de copropriété réduites et les performances énergétiques qui deviendront la norme sur le marché de la revente.

Pour un investisseur locatif, c’est l’assurance d’un bien qui attire des locataires grâce à des prestations modernes. Pour une résidence principale, c’est l’opportunité de dessiner son futur lieu de vie sans compromis technique. La clé du succès réside dans le choix d’un promoteur solide et une lecture attentive des notices descriptives pour s’assurer que le projet devienne une réalité durable.

- Taxe sur l’or : 11,5 %, 36,2 % ou exonération après 22 ans ? - 26 juillet 2026

- Meubles meublants en succession : définition, forfait de 5 % et inventaire - 26 juillet 2026

- Déco jardin extérieur : 5 styles pour transformer votre terrasse en espace de vie - 25 juillet 2026

Articles qui pourraient vous intéresser :

Acheter un hameau à vendre : guide complet pour réussir votre projet

Acheter un hameau à vendre : guide complet pour réussir votre projet

Récupérer sa caution après 10 ans de location : droits, délais et recours

Récupérer sa caution après 10 ans de location : droits, délais et recours

Habitatparticipatif.net : comment utiliser ce portail pour concrétiser votre projet

Habitatparticipatif.net : comment utiliser ce portail pour concrétiser votre projet

Achat immobilier en couple pacsé : 3 stratégies juridiques pour protéger votre patrimoine

Achat immobilier en couple pacsé : 3 stratégies juridiques pour protéger votre patrimoine