Fiscalité du marchand de biens : 3 critères de requalification et arbitrage entre IR et IS

L’activité de marchand de biens ne s’improvise pas, tant sur le plan opérationnel que réglementaire. Contrairement à un investisseur immobilier classique qui gère un patrimoine privé, le marchand de biens exerce une activité commerciale par nature. Cette distinction, parfois ténue aux yeux de l’administration fiscale, repose sur des critères précis qui transforment une simple plus-value immobilière en un bénéfice industriel et commercial (BIC). Maîtriser les rouages de cette fiscalité est le premier levier de rentabilité pour pérenniser vos opérations d’achat-revente.

Les piliers de la qualification de marchand de biens

Pour l’administration fiscale, le statut de marchand de biens n’est pas une option choisie lors de la création d’une société, mais un état de fait découlant de la nature des opérations. Selon l’article 35 du Code général des impôts (CGI), deux conditions cumulatives doivent être réunies pour qu’une personne physique ou morale soit qualifiée de marchand de biens.

L’intention spéculative dès l’acquisition

C’est l’élément psychologique central. L’intention spéculative signifie que l’acheteur a acquis le bien dans le but de le revendre avec un profit, et non pour le conserver durablement. Si cette intention est difficile à prouver, le fisc s’appuie sur des faisceaux d’indices : une revente très rapide après l’achat, l’absence d’occupation personnelle du logement ou la réalisation de travaux de division parcellaire ou de rénovation lourde destinés à maximiser la marge.

Le caractère habituel des opérations

L’habitude ne se définit pas par un nombre fixe de transactions, mais par la répétition d’actes de commerce. La jurisprudence a déjà requalifié des particuliers en marchands de biens pour seulement deux ou trois opérations réalisées sur une période courte, souvent deux à trois ans. Plus la fréquence est élevée, plus le risque de requalification fiscale est grand si les transactions n’ont pas été déclarées sous le bon régime. Cette habitude transforme une gestion de patrimoine en une véritable exploitation commerciale.

Le choix stratégique entre l’Impôt sur le Revenu (IR) et l’Impôt sur les Sociétés (IS)

Le montage juridique de votre activité détermine le mode d’imposition de vos bénéfices. Chaque régime possède ses propres mécanismes de calcul et d’optimisation. Il est préférable de concevoir cette fiscalité comme une structure protectrice pour votre capital plutôt que comme une contrainte subie. Ce changement de perspective permet de stabiliser votre environnement professionnel et d’éviter les imprévus financiers.

Le régime de l’Impôt sur le Revenu (IR)

Généralement appliqué aux entreprises individuelles ou aux sociétés de personnes, l’IR signifie que le bénéfice est directement intégré aux revenus du foyer fiscal. Le profit est taxé selon le barème progressif de l’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux de 17,2 %. Si ce régime semble simple, il devient rapidement coûteux pour les marchands de biens réalisant des marges importantes, car le taux marginal d’imposition peut atteindre 41 % ou 45 %.

Le régime de l’Impôt sur les Sociétés (IS)

La plupart des marchands de biens optent pour la SAS ou la SARL soumise à l’IS. La société devient alors une entité fiscale distincte. Le bénéfice est imposé à un taux réduit de 15 % jusqu’à 42 500 € de profit, puis à 25 % au-delà. L’avantage majeur de l’IS réside dans la maîtrise de la rémunération : le dirigeant ne paie d’impôts personnels que sur les salaires ou dividendes qu’il choisit de se verser. Le reste du bénéfice peut être réinvesti dans de nouvelles opérations sans subir la pression du barème progressif.

| Critère | Régime de l’IR | Régime de l’IS |

|---|---|---|

| Taux d’imposition | Barème progressif (0 % à 45 %) + 17,2 % PS | 15 % (jusqu’à 42,5k€) puis 25 % |

| Déduction des frais | Réelle (BIC) | Réelle avec amortissements possibles |

| Gestion des pertes | Imputation sur le revenu global (sous conditions) | Reportable sur les bénéfices futurs |

| Sortie du cash | Automatique (le bénéfice appartient au dirigeant) | Via dividendes ou salaires (taxation spécifique) |

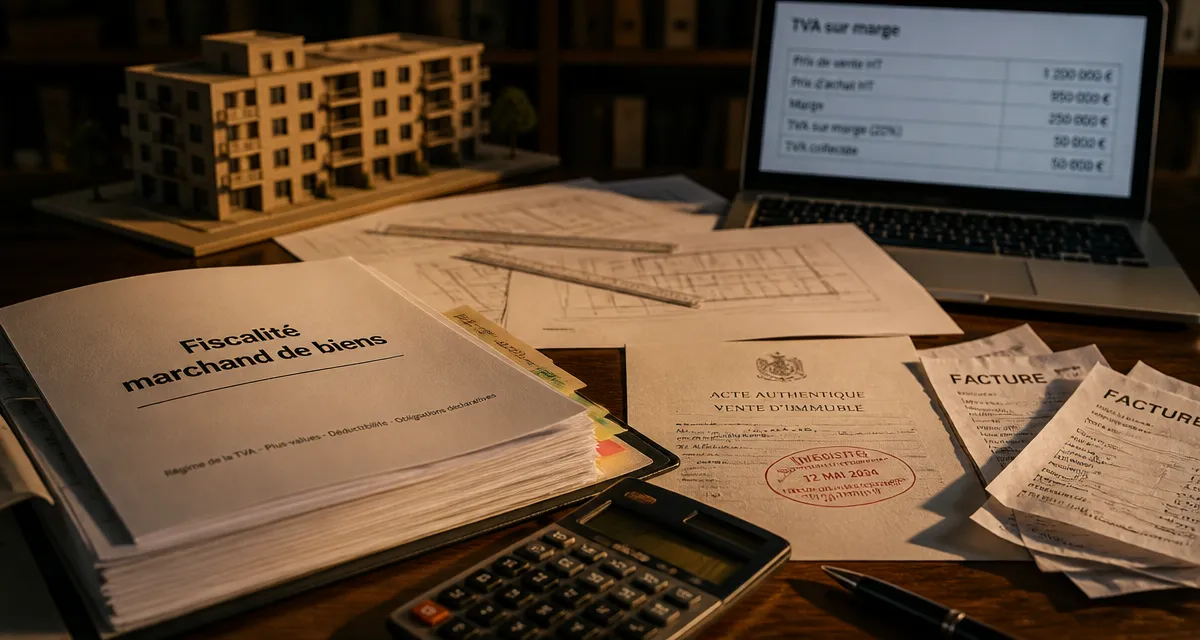

La complexité de la TVA : marge ou flux total ?

La TVA est l’aspect le plus technique de la fiscalité du marchand de biens. Contrairement à une vente classique entre particuliers, les transactions professionnelles sont assujetties à la taxe sur la valeur ajoutée, selon des modalités variant en fonction de la nature du bien et des travaux effectués.

Le régime général de la TVA sur marge

Ce régime s’applique lorsque le marchand de biens achète un immeuble ancien auprès d’un non-assujetti (un particulier) et le revend sans avoir réalisé de travaux de rénovation lourde assimilables à une production d’immeuble neuf. La TVA de 20 % est calculée uniquement sur la marge brute réalisée (prix de vente moins prix d’achat). Ce système évite une double taxation et préserve la rentabilité sur des opérations de revente en l’état ou de rénovation légère.

La TVA sur le prix de vente total

Si le marchand de biens réalise des travaux d’une telle ampleur qu’ils sont assimilés à une reconstruction (remplacement de plus de deux tiers des éléments de second œuvre ou modification structurelle du gros œuvre), le bien est considéré comme neuf. Lors de la revente, la TVA de 20 % s’applique sur l’intégralité du prix de vente. Si cette charge fiscale est plus lourde, elle permet en contrepartie de récupérer l’intégralité de la TVA payée sur les factures des artisans et les matériaux.

Droits de mutation et obligations déclaratives

L’un des principaux avantages financiers du statut de marchand de biens est le bénéfice de droits de mutation à titre onéreux (DMTO) réduits. Alors qu’un particulier paie environ 7 à 8 % de frais de notaire, le marchand de biens ne paie que la taxe de publicité foncière au taux de 0,715 %, en plus des émoluments du notaire.

L’engagement de revendre sous 5 ans

Pour bénéficier de ce taux réduit, le marchand de biens doit prendre l’engagement, dans l’acte d’achat, de revendre le bien dans un délai de 5 ans. Si ce délai n’est pas respecté, l’administration fiscale procède à un rappel des droits de mutation initiaux, assorti d’intérêts de retard de 0,20 % par mois et d’une pénalité de 10 %. Il est donc impératif de calibrer ses projets pour assurer une sortie dans les temps, particulièrement sur des opérations complexes de division ou de changement d’usage.

La sécurisation par la comptabilité et le juridique

Le marchand de biens manipulant des flux financiers importants, il est une cible privilégiée pour les contrôles fiscaux. La tenue d’une comptabilité rigoureuse est obligatoire. Chaque dépense doit être justifiée par une facture conforme pour être déduite des bénéfices. Il est fortement conseillé de séparer chaque opération immobilière d’envergure dans une structure dédiée, comme une SCCV (Société Civile de Construction Vente), pour isoler les risques financiers et faciliter la lecture comptable de la marge par opération.

La fiscalité du marchand de biens est un levier de performance autant qu’un terrain technique. Entre le risque de requalification pour le particulier trop actif et les subtilités de la TVA sur marge, la réussite repose sur une anticipation constante. Une structure juridique adaptée et une veille réglementaire sur les textes du BOFiP sont les meilleures garanties pour transformer chaque projet immobilier en un succès financier durable.

Articles qui pourraient vous intéresser :

Peut-on déduire les intérêts d’emprunt pour une résidence principale ?

Peut-on déduire les intérêts d’emprunt pour une résidence principale ?

Crédit 50000 sur 10 ans : mensualité, taux, coût total et meilleures options

Crédit 50000 sur 10 ans : mensualité, taux, coût total et meilleures options

Exonération de plus-value immobilière : 6 situations pour réduire ou annuler votre impôt

Exonération de plus-value immobilière : 6 situations pour réduire ou annuler votre impôt

Imposition des SCPI : 3 leviers pour réduire votre fiscalité et optimiser vos revenus

Imposition des SCPI : 3 leviers pour réduire votre fiscalité et optimiser vos revenus