Placement à 10 % par an : 4 leviers réels et la vérité sur les risques

Atteindre une performance à deux chiffres sur son épargne est l’objectif de nombreux investisseurs. Dans un environnement financier où les livrets réglementés plafonnent et où l’inflation pèse sur le pouvoir d’achat, viser un placement à 10 % par an demande une stratégie de diversification offensive. Cette rentabilité n’est jamais gratuite : elle est la contrepartie mathématique d’un risque accepté ou d’une liquidité réduite. Pour transformer cette cible en réalité, il faut sortir des sentiers battus de l’épargne traditionnelle et explorer des classes d’actifs dynamiques.

Les moteurs de performance pour viser les 10 % de rendement

Pour franchir la barre des 10 %, le capital doit être exposé à des actifs créateurs de valeur réelle, comme les entreprises ou les projets immobiliers. Voici les principaux vecteurs de performance actuels.

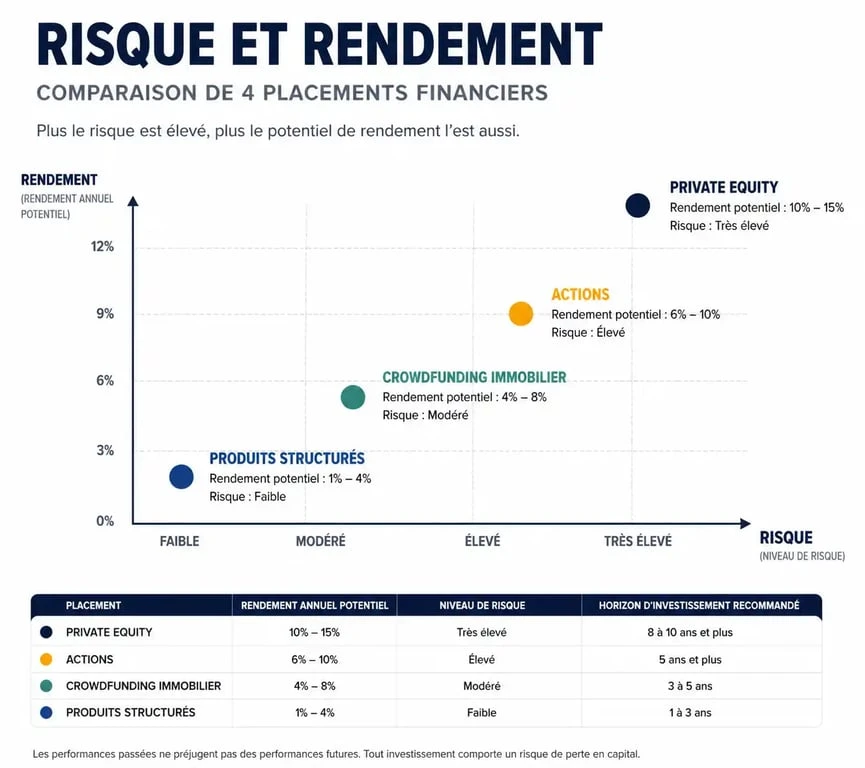

Le Private Equity : l’investissement dans le non-coté

Le capital-investissement, ou Private Equity, consiste à entrer au capital d’entreprises non cotées en bourse. Historiquement réservé aux institutionnels, ce placement s’est démocratisé. Selon les données de l’IEIF et de France Invest, le Private Equity a affiché un rendement moyen supérieur à 13 % sur les dix dernières années. Cette performance provient de la capacité des fonds à accompagner la croissance structurelle de PME et d’ETI, loin de la volatilité quotidienne des marchés boursiers.

Ce rendement élevé implique un blocage des fonds, souvent de 7 à 10 ans. C’est le prix de l’illiquidité : vous ne pouvez pas récupérer votre mise à tout moment, mais vous recevez en échange une prime de performance.

Les actions cotées et les indices boursiers

La bourse reste le moteur historique de la performance patrimoniale. Si le rendement annuel moyen du CAC 40 dividendes réinvestis tourne autour de 7 à 8 % sur le long terme, certaines stratégies permettent d’atteindre les 10 %. Cela passe par une exposition aux actions de croissance ou aux marchés technologiques comme le Nasdaq.

L’investissement en actions demande une discipline de fer. La volatilité est le principal obstacle : pour obtenir 10 % en moyenne par an, il faut accepter que certaines années affichent des replis marqués. La durée de détention est votre meilleur allié pour lisser ces fluctuations.

Le Crowdfunding immobilier

Le financement participatif permet de prêter de l’argent à des promoteurs immobiliers pour des opérations de construction ou de rénovation. Les tickets d’entrée sont souvent accessibles, dès 1 000 euros, et les rendements visés se situent entre 8 % et 11 % par an. La durée d’investissement est plus courte que dans le non-coté, souvent comprise entre 12 et 36 mois. Le risque majeur réside dans le retard de livraison ou la faillite du promoteur, ce qui peut entraîner une perte partielle ou totale du capital.

La mécanique du rendement : comprendre le couple risque/rentabilité

Il n’existe aucun placement offrant 10 % de rendement sans un risque de perte en capital. C’est une loi immuable de l’économie. Comprendre cette mécanique est nécessaire pour éviter les promesses irréalistes.

Pour qu’un investissement se développe, il a besoin d’une structure solide. Ce soutien, dans votre portefeuille, est la diversification. En ne misant pas tout sur un seul projet de crowdfunding ou une seule action, vous créez une architecture capable de supporter les chocs. Si un actif fléchit, les autres maintiennent la structure globale. Cette vision permet de viser des sommets de rentabilité tout en protégeant le capital contre les tempêtes boursières.

La protection partielle avec les produits structurés

Pour ceux qui redoutent la volatilité des actions, les produits structurés sont une solution intermédiaire. Ces supports combinent une part de protection du capital et une part d’exposition à un indice. Par exemple, un produit peut promettre un coupon de 10 % par an si l’indice de référence ne baisse pas de plus de 30 % à l’échéance. C’est un outil pour piloter son risque, mais attention aux frais de gestion et à la complexité des formules mathématiques.

Le poids de l’inflation et de la fiscalité

Un rendement brut de 10 % ne finit pas intégralement dans votre poche. Il faut soustraire deux éléments :

- La fiscalité : En France, le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique sur la plupart des gains. Un placement à 10 % devient donc un 7 % net d’impôts.

- L’inflation : Si l’inflation est à 3 %, votre pouvoir d’achat réel n’augmente que de 4 %.

L’optimisation fiscale, via l’assurance-vie ou le PEA, est donc nécessaire pour préserver cette performance.

Tableau comparatif des placements à haut rendement

| Type de placement | Rendement cible | Risque de perte | Durée conseillée | Liquidité |

|---|---|---|---|---|

| Private Equity | 10 % à 15 % | Élevé | 8 à 10 ans | Très faible |

| Actions (Directes/ETF) | 7 % à 12 % | Modéré à Élevé | > 5 ans | Quotidienne |

| Crowdfunding Immo | 8 % à 11 % | Élevé | 1 à 3 ans | Nulle jusqu’au terme |

| Produits Structurés | 5 % à 10 % | Modéré | 2 à 10 ans | Variable |

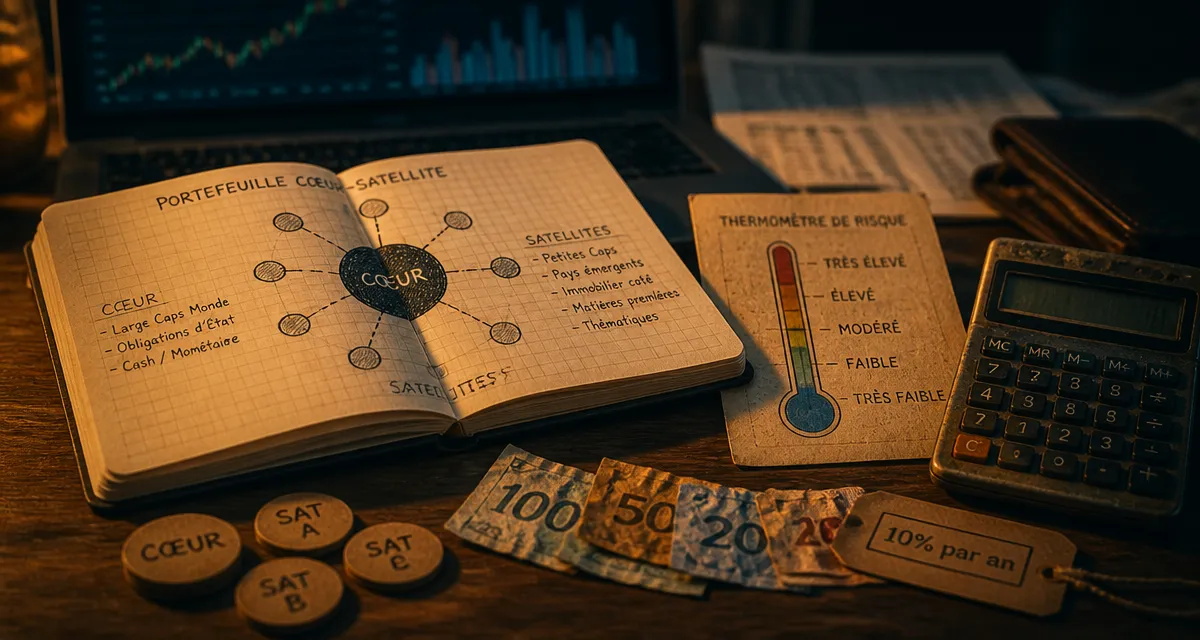

Comment construire un portefeuille visant 10 % par an ?

Vouloir 10 % sur la totalité de son patrimoine est risqué. La méthode la plus prudente consiste à construire un portefeuille « coeur-satellite ».

La stratégie Coeur-Satellite

Le « coeur » de votre patrimoine doit rester sécurisé sur des supports à faible volatilité comme les fonds euros ou les SCPI de rendement. Les placements visant 10 % constituent vos « satellites ». En allouant par exemple 20 % de votre capital à ces actifs dynamiques, vous boostez la performance globale de votre épargne sans mettre en péril votre sécurité financière. Si vos satellites performent à 10 % et que votre coeur est à 3 %, votre rendement global sera plus robuste face aux crises.

L’importance du rééquilibrage

Investir pour obtenir 10 % demande un suivi régulier. Si vos actions grimpent, elles prendront une place trop importante dans votre patrimoine, augmentant votre exposition au risque. Il est conseillé de rééquilibrer votre portefeuille une fois par an : vendez une partie de vos gains sur les actifs performants pour renforcer vos positions stables. Cela permet de cristalliser vos profits et de respecter votre profil de risque initial.

Les signaux d’alerte : éviter les arnaques au rendement facile

La quête du rendement attire des acteurs malveillants. Internet regorge de publicités promettant des gains garantis de 10 % ou plus sur des actifs exotiques comme les diamants, les cheptels ou des cryptomonnaies obscures.

Gardez en tête une règle d’or : le rendement garanti n’existe pas au-delà des taux directeurs des banques centrales. Si un conseiller vous promet 10 % sans aucun risque ou avec une garantie totale du capital, fuyez. Vérifiez systématiquement que l’intermédiaire financier est agréé par l’Autorité des Marchés Financiers (AMF) ou l’ACPR. La transparence sur les frais et sur les scénarios de perte est le premier signe de professionnalisme d’un support d’investissement sérieux.

Obtenir 10 % par an est un objectif réalisable mais exigeant. Cela demande de la patience, une acceptation de la volatilité et une sélection rigoureuse des supports, du Private Equity aux actions en passant par le crowdfunding. En diversifiant vos points d’entrée et en restant vigilant sur les frais, vous mettez toutes les chances de votre côté pour faire fructifier votre capital durablement.