Regroupement de crédits : divisez vos mensualités par deux sans changer de banque

L’accumulation de prêts personnels, de crédits renouvelables ou d’emprunts immobiliers pèse lourdement sur le budget mensuel. Pour retrouver de la souplesse financière, la restructuration de vos dettes est une option efficace. Il ne s’agit pas seulement de souscrire un nouveau prêt, mais d’optimiser votre endettement global pour alléger vos charges fixes sans sacrifier votre niveau de vie.

Les leviers pour restructurer vos finances

L’efficacité d’une solution de crédit dépend de votre profil emprunteur. Il faut distinguer le financement d’un projet ponctuel de la restructuration globale de vos dettes.

Le regroupement de crédits : une mensualité unique

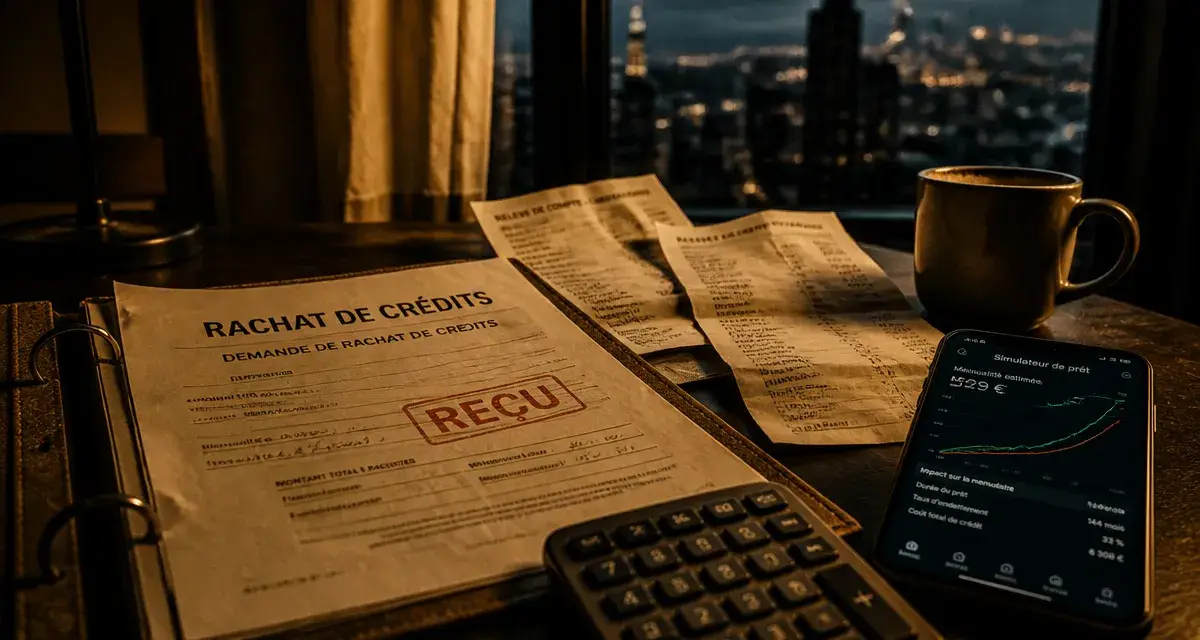

Le regroupement de crédits, ou rachat de crédits, solde l’ensemble de vos créances en cours (consommation, auto, travaux, revolving) pour les transformer en une mensualité unique. En allongeant la durée de remboursement, vous réduisez vos mensualités jusqu’à 60 %. Cette opération restaure immédiatement votre reste à vivre et simplifie la gestion de votre budget.

Le prêt personnel pour vos projets

Le prêt personnel répond à un besoin de trésorerie spécifique, comme l’achat d’un véhicule ou des travaux de rénovation. Cette solution offre une visibilité totale avec un taux fixe et des échéances connues. Pour obtenir les meilleures conditions, la comparaison entre les partenaires bancaires comme Cofidis, Younited Credit ou Cetelem est indispensable.

Comparer les offres au-delà du taux d’intérêt

Choisir une solution de crédit sur la base du seul taux nominal est risqué. Pour une analyse pertinente, examinez le coût global sur le long terme. Un taux d’appel bas cache parfois des frais de dossier élevés ou une assurance onéreuse qui alourdit le TAEG. La flexibilité, comme la possibilité de reporter une échéance ou de moduler les mensualités sans frais, a souvent plus de valeur qu’une économie minime sur le taux facial.

Critères de sélection d’un partenaire bancaire

Le marché français propose des acteurs historiques et des banques spécialisées. Évaluez une offre selon quatre points clés :

Le TAEG fixe est l’indicateur unique incluant tous les frais (intérêts, dossier, assurance). La réactivité est un atout majeur ; certains organismes comme CGI ou Creatis proposent des réponses de principe en moins de 24h. Vérifiez les conditions de remboursement anticipé pour éviter les pénalités si vous soldez votre crédit plus tôt. Enfin, la présence d’un conseiller dédié sécurise le montage de votre dossier.

| Type de solution | Objectif principal | Public visé | Avantage clé |

|---|---|---|---|

| Rachat de crédits conso | Réduire les mensualités | Locataires ou propriétaires | Gestion simplifiée |

| Regroupement hypothécaire | Restructuration lourde | Propriétaires uniquement | Taux bas, longue durée |

| Prêt personnel | Nouveau projet | Tout profil solvable | Déblocage rapide |

Le processus d’obtention : de la simulation au déblocage

La préparation rigoureuse de votre dossier est la clé d’une demande réussie. Si la digitalisation accélère les démarches, les critères d’éligibilité restent stricts pour prévenir le surendettement.

L’usage du simulateur de crédit

Avant toute démarche, utilisez un simulateur de crédit. Cet outil gratuit permet de tester différents scénarios en faisant varier la durée et le montant. Vous obtenez ainsi une vision claire de votre futur taux d’endettement. Une simulation précise évite de multiplier les demandes inutiles qui pourraient fragiliser votre score bancaire.

Les pièces justificatives

Pour valider votre demande, la banque vérifie votre solvabilité et la stabilité de vos revenus. Préparez vos trois derniers bulletins de salaire ou bilans, vos trois derniers relevés de compte bancaire, un justificatif d’identité et de domicile, ainsi que le récapitulatif de vos crédits en cours.

Pourquoi solliciter un intermédiaire spécialisé ?

Faire appel à un courtier offre des bénéfices concrets, surtout pour les profils atypiques. Ces experts accèdent à des établissements spécialisés comme le CFCAL ou Sygma Banque, qui ne traitent pas directement avec les particuliers.

Négociation et conditions préférentielles

Grâce au volume de dossiers traités, les intermédiaires obtiennent des taux plus compétitifs que les agences traditionnelles. Ils optimisent le montage financier pour maximiser les chances d’acceptation, notamment en ajustant la durée pour respecter le seuil des 35 % d’endettement.

La réassurance par les avis clients

La confiance est le premier critère de choix dans le secteur financier. Consulter les retours d’expérience sur des plateformes comme Trustpilot permet de vérifier la qualité de l’accompagnement. Un bon professionnel explique les risques, détaille les clauses du contrat et assure un suivi jusqu’au déblocage effectif des fonds.

Trouver la meilleure solution crédit demande une approche méthodique. Que vous soyez propriétaire ou locataire, l’analyse comparative et la simulation sont vos meilleures alliées pour transformer une contrainte financière en un levier de gestion budgétaire.

- Objectif rentier : 4 étapes pour bâtir un capital et vivre de ses revenus - 24 juin 2026

- Virement bancaire et contrôle fiscal : 4 réflexes pour sécuriser vos transferts et éviter une enquête - 24 juin 2026

- Plus-value immobilière en SCI : calcul, fiscalité IR vs IS et stratégies d’optimisation - 24 juin 2026

Articles qui pourraient vous intéresser :

Attestation dévolutive sans notaire : ce qui est vraiment possible

Attestation dévolutive sans notaire : ce qui est vraiment possible

Instant cash flow : comment générer rapidement des liquidités sans se mettre en danger

Instant cash flow : comment générer rapidement des liquidités sans se mettre en danger

Donation en nue-propriété après 70 ans : optimisez votre transmission malgré le barème fiscal

Donation en nue-propriété après 70 ans : optimisez votre transmission malgré le barème fiscal

Valeur d’entreprise : 3 méthodes de calcul et le piège de la dette nette

Valeur d’entreprise : 3 méthodes de calcul et le piège de la dette nette