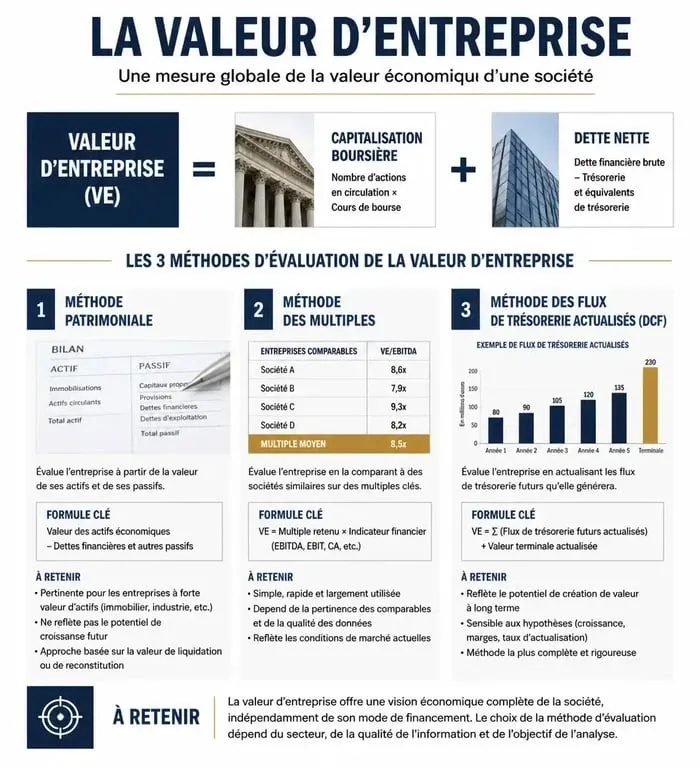

Valeur d’entreprise : 3 méthodes de calcul et le piège de la dette nette

Déterminer la valeur d’entreprise, souvent appelée Enterprise Value (EV), est une étape incontournable pour tout dirigeant, investisseur ou repreneur. Contrairement à une idée reçue, cette mesure ne se résume pas au prix affiché en bourse ou au montant des capitaux propres. Elle représente la valeur théorique totale d’une structure, incluant sa capacité à générer des profits futurs et sa structure financière. Maîtriser ce concept permet de distinguer précisément ce qu’une société possède de ce qu’elle doit réellement pour fonctionner.

La distinction entre valeur d’entreprise et capitaux propres

Pour comprendre la valeur d’entreprise, il faut lever une confusion fréquente avec l’Equity Value, ou valeur des capitaux propres. Si l’on compare une entreprise à une maison, la valeur des capitaux propres correspond à votre apport personnel, tandis que la valeur d’entreprise équivaut au prix total du bien, crédit inclus.

La valeur d’entreprise offre une vision globale. Elle est la somme de la capitalisation boursière et de la dette financière nette. C’est le montant qu’un acquéreur doit décaisser pour racheter l’intégralité des titres et désintéresser les créanciers. Ce chiffre reflète la performance opérationnelle brute, indépendamment du mode de financement choisi par la société.

Les 3 grandes méthodes pour évaluer une entreprise

Il n’existe pas de formule unique, mais plusieurs approches complémentaires. Selon le secteur, la maturité de la structure et les objectifs de l’évaluation, les analystes privilégient l’une des trois méthodes suivantes.

1. L’approche patrimoniale : l’évaluation par l’actif net

Utilisée pour les entreprises industrielles ou les commerces traditionnels, cette méthode consiste à inventorier tout ce que possède la société (immobilisations, stocks, créances) et à en soustraire les dettes. On obtient l’Actif Net Réévalué (ANR). L’objectif est de déterminer la valeur résiduelle pour les actionnaires si l’on liquidait les actifs et remboursait les créanciers à l’instant T.

2. L’approche par les multiples : la méthode analogique

Très répandue pour les cessions de PME et en bourse, cette méthode repose sur la comparaison. On observe le prix de vente d’entreprises similaires dans le même secteur. On applique ensuite un coefficient multiplicateur à un indicateur de performance, généralement l’EBITDA. Si les entreprises d’un secteur se vendent en moyenne 8 fois leur EBITDA et que votre société génère 500 000 € d’EBE, sa valeur d’entreprise théorique est de 4 millions d’euros.

3. La méthode DCF : les flux de trésorerie actualisés

C’est la méthode privilégiée par les investisseurs financiers. Elle ne se tourne pas vers le passé, mais vers l’avenir. Elle consiste à projeter les flux de trésorerie que l’entreprise générera sur les 5 à 10 prochaines années, puis à les actualiser en appliquant un taux de risque. Cette approche est pertinente pour les entreprises en forte croissance ou les startups qui possèdent un fort potentiel de génération de cash malgré une rentabilité immédiate parfois faible.

Le rôle de la dette nette dans le calcul final

Une erreur classique consiste à oublier que la valeur d’entreprise est une base de négociation, et non le prix final versé aux actionnaires. Pour passer de la valeur d’entreprise au prix des titres, il faut soustraire la dette nette.

| Composante | Impact sur l’EV | Explication |

|---|---|---|

| Dettes financières | Augmente l’EV | L’acquéreur doit assumer ou rembourser ces emprunts. |

| Trésorerie disponible | Diminue l’EV | Le cash en caisse réduit le prix d’achat net. |

| Provisions pour risques | Augmente l’EV | Charges futures probables pesant sur la valeur globale. |

Le calcul de la dette nette exige de la rigueur. Il ne suffit pas de regarder le solde bancaire. Il faut intégrer les découverts, les emprunts obligataires, ainsi que les engagements de retraite ou les loyers de crédit-bail assimilables à de la dette financière.

Au-delà des chiffres : actifs immatériels et leviers stratégiques

Les formules mathématiques fournissent une base solide, mais elles échouent parfois à capturer la réalité d’une organisation. Une analyse fine est nécessaire pour éviter de sous-estimer une pépite ou de surpayer une structure fragile.

La précision des chiffres rencontre une limite lorsqu’il s’agit d’évaluer des éléments non comptables. Une entreprise peut détenir une base de données clients stratégique ou un savoir-faire technique unique qui n’apparaît pas au bilan. Isoler ces actifs intangibles est indispensable pour comprendre le véritable moteur de la croissance future. Ignorer cette analyse, c’est risquer de brader un avantage concurrentiel ou de méconnaître une obsolescence technologique.

Le Goodwill ou l’écart d’acquisition

Le Goodwill représente la différence entre le prix payé pour une entreprise et la valeur comptable de ses actifs nets. C’est la prime que l’acheteur accepte de payer pour des éléments hors bilan : notoriété de la marque, qualité du management ou synergies attendues. Un Goodwill élevé témoigne d’une confiance forte dans l’avenir, mais comporte un risque de dépréciation si les résultats ne suivent pas.

L’impact du capital humain et de la culture

La valeur d’entreprise intègre désormais des critères extra-financiers (ESG). Une société avec un faible turnover, une culture d’innovation forte et une gouvernance transparente possède une valeur supérieure à une structure instable. Les investisseurs considèrent que la pérennité des flux financiers dépend de la solidité du contrat social interne.

Quand et pourquoi évaluer une entreprise ?

L’évaluation n’est pas réservée aux grandes manœuvres de fusion-acquisition. Elle est utile dans de nombreux contextes :

Levée de fonds : Pour déterminer le pourcentage de capital à céder aux investisseurs en échange de leur apport.

Transmission familiale : Pour assurer l’équité entre les héritiers et calculer les droits de mutation.

Sortie d’un associé : Pour fixer un prix de rachat de parts juste et juridiquement opposable.

Pilotage stratégique : Suivre l’évolution de la valeur d’entreprise permet au dirigeant de mesurer la création de richesse réelle sur le long terme.

La valeur d’entreprise est une donnée vivante. Elle dépend des performances internes et de l’environnement macro-économique. Une hausse des taux d’intérêt, par exemple, augmente le coût de la dette et pèse sur les multiples de valorisation. Une évaluation doit toujours être datée et remise dans son contexte sectoriel pour rester un outil d’aide à la décision efficace.

- TVA exigible : le bon moment pour déclarer dépend du bien, du service ou de l’acompte - 21 juillet 2026

- Rente viagère et impôts : pourquoi elle n’est pas déductible, comment la déclarer - 20 juillet 2026

- Les secteurs les plus rentables au monde, entre marges élevées et barrières à l’entrée - 20 juillet 2026