Achat comptant immobilier : crédibilité, rapidité et négociation

Dans un marché immobilier où les délais comptent, l’achat comptant peut faire la différence. Payer sans crédit consiste à mobiliser ses propres liquidités pour régler la totalité du prix du bien en une seule fois. Pour le vendeur, la lecture du dossier est plus simple. Pour l’acheteur, l’offre gagne en clarté et en solidité.

Qu’est-ce que l’achat comptant concrètement ?

L’achat comptant se définit par l’absence totale de crédit immobilier. L’acquéreur dispose déjà des fonds nécessaires sur ses comptes, qu’ils proviennent d’une épargne accumulée, du produit d’une revente précédente ou d’un apport personnel suffisant pour couvrir le prix du bien.

Dans ce cadre, la transaction se fait sans condition suspensive de prêt. Un acheteur financé à crédit doit en général obtenir son accord bancaire dans un délai de 45 à 60 jours. Avec un paiement comptant, cette étape disparaît, ce qui accélère la signature et réduit le risque de voir la vente échouer à cause d’un refus de financement.

Les avantages stratégiques pour l’acquéreur

Payer comptant ne se résume pas à un confort financier. C’est aussi un levier concret dans la relation avec le vendeur. L’absence de banque dans l’équation simplifie le parcours, limite les délais et rend l’offre plus lisible dès le départ.

Crédibilité renforcée. Un dossier financé en fonds propres rassure immédiatement. Le vendeur sait que l’acheteur n’a pas à attendre une validation de prêt pour aller au bout de la transaction.

Rapidité d’exécution. Sans montage bancaire à finaliser, les échanges avancent plus vite. Cette réactivité compte souvent lorsque le vendeur souhaite déménager rapidement ou sécuriser une nouvelle acquisition.

Pouvoir de négociation. Une offre comptant peut peser davantage dans la discussion sur le prix. Le vendeur y voit moins d’aléas, ce qui peut ouvrir une marge de négociation plus favorable.

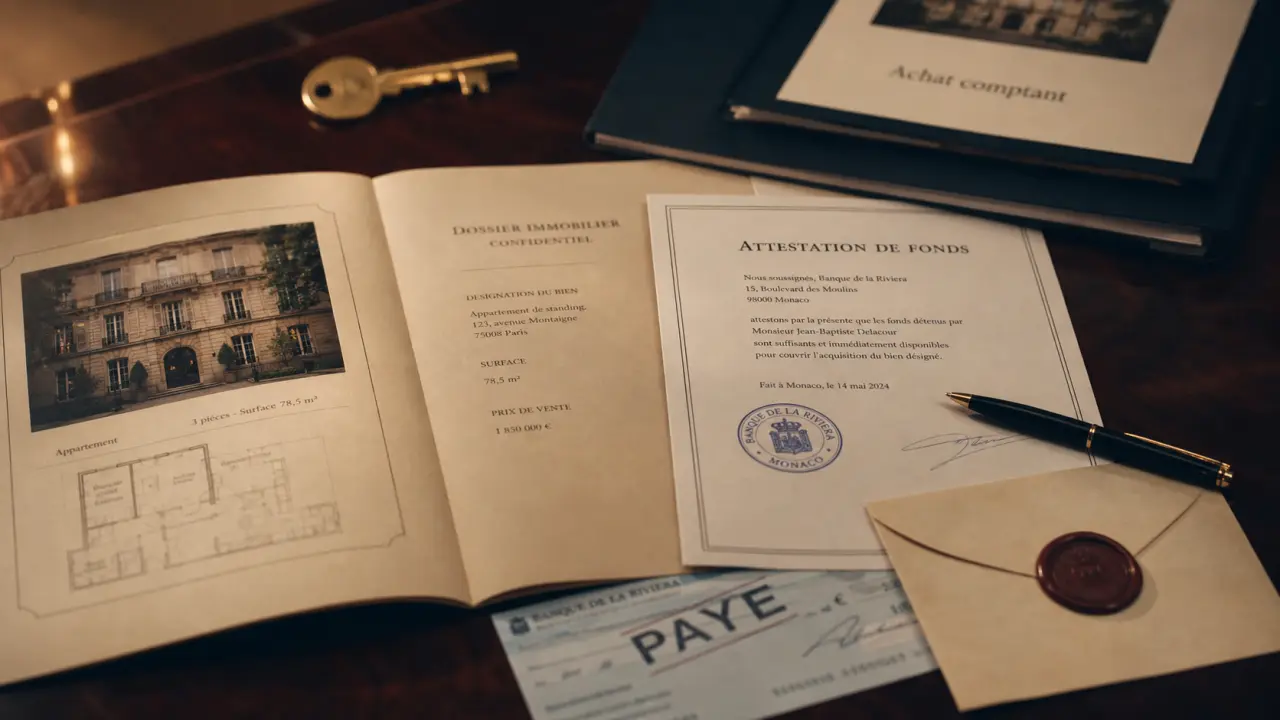

L’attestation de fonds joue ici un rôle simple mais décisif. Elle permet au vendeur ou à l’agence de vérifier que les liquidités existent réellement et que l’offre peut être suivie d’effet. Le dossier gagne en clarté, les hésitations diminuent, et l’échange peut se concentrer sur le bien lui-même plutôt que sur la fiabilité du financement.

Justifier ses fonds : l’importance de l’attestation

Si vous achetez sans crédit, il faut prouver votre capacité financière dès la remise de l’offre d’achat. Le vendeur, ou l’agent immobilier qui le représente, peut demander des garanties concrètes avant d’avancer plus loin dans le processus.

L’attestation de fonds, le document indispensable

Il s’agit d’un document officiel, généralement fourni par votre banque ou un conseiller en gestion de patrimoine, qui certifie que vous disposez des liquidités nécessaires pour financer l’acquisition, frais de notaire compris. Cette pièce rassure sur votre capacité à honorer l’engagement pris dans l’offre.

La transparence comme gage de confiance

Présenter cette attestation dès la visite ou au moment de l’offre évite les allers-retours inutiles. Le vendeur identifie tout de suite un acheteur sérieux. Pour rester utile, le document doit être récent, clair et sans ambiguïté, surtout au moment de la signature du compromis.

Achat comptant ou crédit : comment arbitrer votre choix ?

L’achat comptant est attractif, mais il n’est pas forcément la meilleure option pour tous les profils. Le bon choix dépend surtout de votre situation patrimoniale, de votre besoin de liquidité et de la manière dont vous souhaitez mobiliser votre capital.

| Critère | Achat comptant | Achat à crédit |

|---|---|---|

| Rapidité | Très élevée | Dépend des délais bancaires |

| Liquidités | Capital mobilisé en totalité | Épargne préservée |

| Coût | Pas d’intérêts d’emprunt | Coût du crédit, avec intérêts et assurance |

| Sécurité | Pas de refus de prêt possible | Condition suspensive nécessaire |

Avant de payer comptant, il faut se demander si la somme mobilisée ne serait pas plus utile dans des placements diversifiés. Conserver une épargne de sécurité peut aussi être plus prudent qu’utiliser l’intégralité de son capital. Dans certains cas, un prêt partiel laisse plus de souplesse tout en gardant une capacité d’achat suffisante.

Risques et limites à anticiper

L’achat comptant a une limite évidente : la liquidité. Une fois l’argent investi dans la pierre, il devient bien plus difficile à récupérer rapidement en cas de besoin imprévu. Cette contrainte mérite d’être prise en compte avant toute décision.

Le contexte de taux compte aussi. Si l’emprunt reste accessible à un niveau faible, il peut être plus intéressant de financer une partie de l’achat et de conserver son capital pour d’autres usages. L’achat comptant reste une solution simple et sécurisante, mais il doit s’inscrire dans une vision patrimoniale cohérente. Avant de convertir l’ensemble de vos fonds en immobilier, vérifiez que vous gardez une marge de manœuvre suffisante.

- Achat comptant immobilier : crédibilité, rapidité et négociation - 16 juillet 2026

- Intérêts courus : calcul à 90 jours, coupon couru et pièges comptables - 16 juillet 2026

- Mezzanine fermée : verrière, cloison vitrée ou porte coulissante pour garder la lumière - 15 juillet 2026

Articles qui pourraient vous intéresser :

Loi sarkozy sur les donations : fonctionnement, avantages et limites

Loi sarkozy sur les donations : fonctionnement, avantages et limites

Action air liquide au nominatif : mode d’emploi clair pour investisseurs

Action air liquide au nominatif : mode d’emploi clair pour investisseurs

Livret A à 1,5 % en février 2026 : une rémunération en baisse face à une inflation maîtrisée

Livret A à 1,5 % en février 2026 : une rémunération en baisse face à une inflation maîtrisée

Assurance de prêt : garanties, droits et stratégies pour réduire vos mensualités

Assurance de prêt : garanties, droits et stratégies pour réduire vos mensualités