Assurance prêt et risques aggravés de santé : comment obtenir une couverture sans payer le prix fort ?

Obtenir un prêt immobilier est une étape majeure, souvent synonyme de nouveau départ. Pourtant, pour de nombreux emprunteurs, le parcours se transforme en course d’obstacles dès qu’il s’agit de remplir le questionnaire de santé. Pathologies chroniques, antécédents de cancer ou maladies cardiaques sont classés par les assureurs comme des risques aggravés de santé. Cette qualification n’est pas une fatalité, mais elle impose de maîtriser les mécanismes spécifiques de l’assurance emprunteur pour éviter les refus ou les surprimes exorbitantes qui pourraient compromettre la viabilité de votre projet immobilier.

A ne pas manquer : on vous a préparé Checklist constitution dossier médical — c’est gratuit, en fin d’article.

Qu’est-ce qu’un risque aggravé de santé en assurance emprunteur ?

Dans le jargon des assureurs, le risque aggravé désigne une situation où la probabilité qu’un sinistre survienne (décès, invalidité, incapacité de travail) est statistiquement supérieure à celle d’une personne en bonne santé du même âge. Cette évaluation repose sur les données médicales déclarées lors de la souscription.

Le rôle du questionnaire médical

Le questionnaire de santé est le document de référence. Depuis la loi Lemoine, il n’est plus systématique pour les prêts de moins de 200 000 euros par assuré arrivant à échéance avant les 60 ans de l’emprunteur. Hors de ces critères, il reste obligatoire. L’assureur y examine vos antécédents, vos traitements actuels et vos interventions chirurgicales passées. Une réponse positive déclenche une étude approfondie par le médecin-conseil de la compagnie.

Les conséquences sur votre contrat : surprime et exclusion

Lorsqu’un risque est identifié, l’assureur peut réagir de trois manières. La première est l’application d’une surprime, une majoration du coût de l’assurance pour compenser le risque supplémentaire. La seconde est l’exclusion de garantie : vous êtes couvert pour tout, sauf pour les conséquences de la pathologie déclarée. Dans les cas les plus complexes, l’assureur peut prononcer un ajournement, soit une attente de quelques mois ou années, ou un refus pur et simple de couverture.

La convention AERAS : un filet de sécurité indispensable

Pour les personnes dont l’état de santé ne permet pas d’obtenir une assurance aux conditions standards, les pouvoirs publics, les banques et les assureurs ont instauré la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé). Ce dispositif empêche que les solutions de financement ne soient systématiquement bloquées par des barrières médicales.

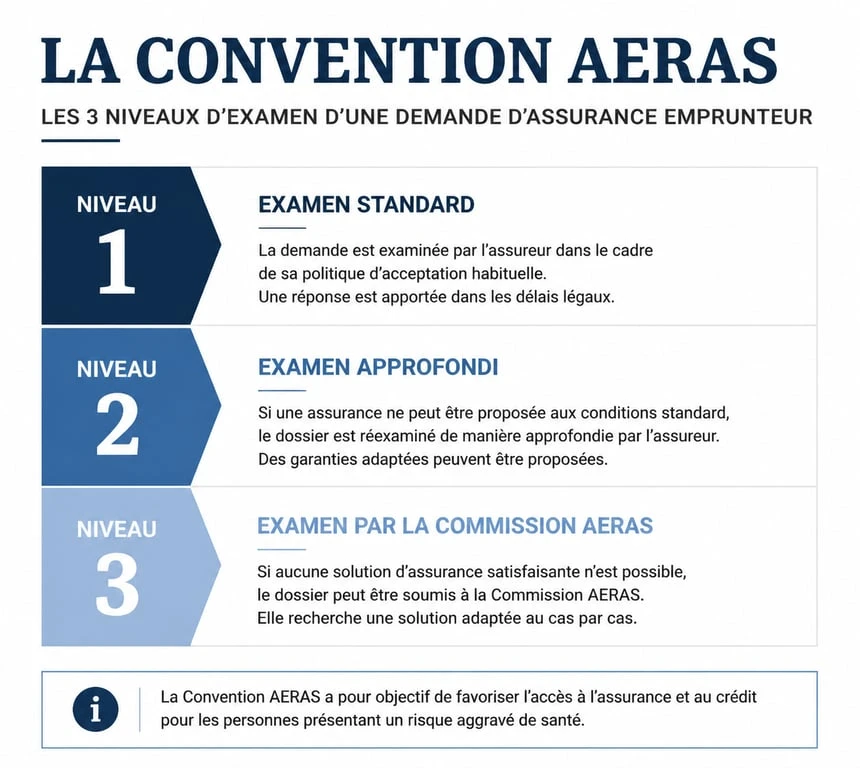

Le mécanisme de l’examen à trois niveaux

La convention AERAS impose un examen automatique du dossier à plusieurs niveaux de compétence technique. Si votre dossier est refusé au premier niveau, il passe au deuxième, traité par un service médical spécialisé. En cas de nouveau refus, il est transmis au troisième niveau, composé d’experts nationaux. Ce système permet d’élargir le champ des possibles : là où une étude standard se referme sur un refus, les niveaux supérieurs déploient des solutions de réassurance pour trouver un point d’équilibre entre la protection du prêteur et la situation de l’emprunteur. Cette structure garantit que chaque cas complexe bénéficie d’une expertise de pointe avant toute décision définitive.

Le droit à l’oubli et la grille de référence

L’une des avancées majeures de la convention AERAS est le droit à l’oubli. Pour les anciens malades de cancers ou d’hépatite C, il permet de ne plus déclarer la maladie à l’assureur dès lors que le protocole thérapeutique est terminé depuis 5 ans et qu’aucune rechute n’a été constatée. Par ailleurs, la grille de référence AERAS liste des pathologies, comme certains types de diabète ou d’hypertension, pour lesquelles les assureurs s’engagent à proposer des garanties avec des conditions tarifaires encadrées, limitant ainsi l’impact financier pour l’emprunteur.

Stratégies pour optimiser son dossier d’assurance

Face à un risque aggravé, la précipitation est souvent mauvaise conseillère. Une approche méthodique permet d’obtenir des conditions nettement plus favorables que celles proposées par le contrat de groupe de la banque prêteuse.

L’importance de la délégation d’assurance

La loi Lagarde et la loi Lemoine offrent une liberté totale pour choisir son assureur. C’est la délégation d’assurance. Pour un emprunteur présentant un risque de santé, il est crucial de solliciter des assureurs spécialisés dans les risques aggravés. Contrairement aux contrats de groupe des banques qui mutualisent les risques sur une large population, les assureurs individuels pratiquent une tarification sur-mesure. Cela permet souvent d’obtenir des garanties plus couvrantes pour un coût global inférieur, même avec une surprime.

| Dispositif | Public concerné | Avantage principal |

|---|---|---|

| Loi Lemoine | Prêts < 200k€, fin avant 60 ans | Suppression du questionnaire de santé |

| Droit à l’oubli | Anciens malades (cancer, hépatite C) | Non-déclaration après 5 ans de rémission |

| Convention AERAS | Risques aggravés de santé | Examen approfondi et plafonnement des surprimes |

| Délégation d’assurance | Tous les emprunteurs | Mise en concurrence et tarifs personnalisés |

Préparer un dossier médical exhaustif

Pour gagner du temps et éviter les allers-retours avec le médecin-conseil, préparez un dossier médical complet en amont. Joindre les derniers comptes-rendus de spécialistes, les résultats d’analyses biologiques récents ou les protocoles de soins permet à l’assureur d’évaluer le risque avec précision dès la première lecture. Une pathologie bien suivie et stabilisée est toujours mieux perçue par les assureurs qu’une situation médicale floue ou mal documentée.

Que faire en cas de refus ou de surprime trop élevée ?

Si les propositions reçues sont insatisfaisantes ou si vous essuyez un refus, plusieurs leviers de recours existent pour ne pas abandonner votre projet immobilier.

Saisir la commission de médiation

En cas de litige sur l’application de la convention AERAS, vous pouvez saisir la commission de médiation. Son rôle est de vérifier que les procédures ont été respectées et de faciliter le dialogue entre l’emprunteur et l’organisme d’assurance. Bien qu’elle ne puisse pas imposer à un assureur de vous couvrir, elle s’assure que vous n’avez pas été victime d’une erreur de traitement ou d’une discrimination injustifiée.

Explorer les garanties alternatives au prêt

Si l’assurance reste inaccessible ou trop onéreuse, d’autres formes de garanties peuvent être proposées à la banque pour sécuriser le prêt. Le nantissement est une solution courante : il consiste à mettre en garantie un produit financier, comme une assurance-vie ou un compte-titres, au profit de la banque. Le cautionnement par une personne physique ou l’hypothèque sur un autre bien immobilier déjà possédé sont également des pistes sérieuses. Ces alternatives permettent de s’affranchir, partiellement ou totalement, de la nécessité d’une assurance décès-invalidité classique pour valider le financement.

Naviguer dans les spécificités du risque aggravé de santé demande de la patience et une bonne connaissance de ses droits. Entre les évolutions législatives favorables comme le droit à l’oubli et les possibilités offertes par la délégation d’assurance, les solutions sont nombreuses. Anticipez ces démarches dès le début de votre recherche immobilière pour ne pas vous laisser surprendre par les délais de traitement des dossiers complexes.

- TVA exigible : le bon moment pour déclarer dépend du bien, du service ou de l’acompte - 21 juillet 2026

- Rente viagère et impôts : pourquoi elle n’est pas déductible, comment la déclarer - 20 juillet 2026

- Les secteurs les plus rentables au monde, entre marges élevées et barrières à l’entrée - 20 juillet 2026