Travailleur indépendant ou auto-entrepreneur : 3 différences clés pour choisir le bon statut

Se lancer à son compte marque le début d’une aventure professionnelle, mais la première étape administrative ressemble souvent à un labyrinthe. Entre les termes de freelance, de prestataire, de travailleur indépendant ou d’auto-entrepreneur, la confusion est fréquente. Comprendre ces nuances est le fondement juridique et fiscal de votre activité. L’un est une catégorie globale, tandis que l’autre est une option spécifique au sein de cet ensemble.

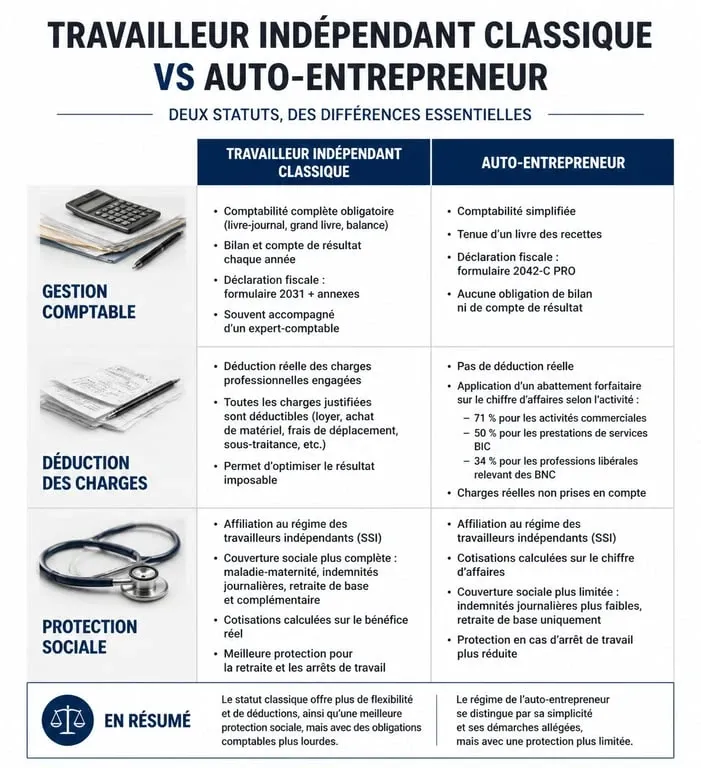

La distinction fondamentale entre le statut et le régime

Pour dissiper tout malentendu, il faut poser une définition claire. Le terme travailleur indépendant désigne toute personne qui exerce une activité économique à son propre compte, sans lien de subordination avec un employeur. Cette famille regroupe aussi bien le médecin libéral que le consultant, l’artisan ou le commerçant.

L’auto-entrepreneur est un travailleur indépendant ayant choisi un cadre de gestion spécifique : le régime de la micro-entreprise. Depuis 2016, les termes « auto-entrepreneur » et « micro-entrepreneur » sont fusionnés. En résumé, tout auto-entrepreneur est un travailleur indépendant, mais tous les travailleurs indépendants ne sont pas des auto-entrepreneurs.

L’indépendant en Entreprise Individuelle (EI) classique

Le statut de l’Entreprise Individuelle est la forme par défaut. Depuis la réforme de 2022, le patrimoine personnel de l’indépendant est protégé de plein droit, séparant les biens utiles à l’activité des biens personnels. Dans ce cadre, l’indépendant est imposé sur son bénéfice réel, c’est-à-dire son chiffre d’affaires diminué de ses charges réelles (loyer, matériel, déplacements).

Le régime spécifique de l’auto-entrepreneur

L’auto-entrepreneur bénéficie d’une version simplifiée de l’entreprise individuelle. Sa particularité réside dans le calcul des cotisations sociales et de l’impôt, effectués sur la base du chiffre d’affaires brut. Aucun frais n’est déductible, mais les obligations comptables sont réduites au strict minimum : un livre des recettes et un registre des achats suffisent.

Plafonds et fiscalité : le seuil de bascule

Le choix entre le régime micro et le régime réel dépend du volume d’activité. Le régime de l’auto-entrepreneur est conditionné par des plafonds de chiffre d’affaires annuels qui ne doivent pas être dépassés sur deux années consécutives. Ces seuils varient selon la nature de l’activité.

| Type d’activité | Plafond CA Auto-entrepreneur | Taux de cotisations sociales |

|---|---|---|

| Vente de marchandises (BIC) | 188 700 € | 12,3 % |

| Prestations de services (BNC/BIC) | 77 700 € | 21,2 % |

| Professions libérales réglementées | 77 700 € | 21,1 % |

Si vous dépassez ces seuils, vous sortez du régime de la micro-entreprise pour basculer vers le régime réel du travailleur indépendant classique. Ce changement implique une comptabilité plus rigoureuse, souvent tenue par un expert-comptable, mais permet de déduire vos charges réelles, ce qui devient avantageux dès que vos frais professionnels dépassent l’abattement forfaitaire appliqué en micro-entreprise.

La mécanique invisible : quand le statut influence votre croissance

Le choix du statut agit comme le premier rouage d’un système qui dicte la vitesse de votre développement. Le régime de l’auto-entrepreneur est conçu pour démarrer rapidement avec peu de contraintes. Cependant, si votre ambition est de monter en puissance, d’investir massivement dans du matériel ou de recruter, ce rouage initial peut freiner votre activité. À l’inverse, opter pour une structure comme une SASU ou une EURL peut sembler disproportionné au départ, mais cela installe une mécanique capable de supporter des charges plus lourdes sans rupture. La clé est de choisir le statut dont la structure s’ajuste à la taille de vos projets immédiats et futurs.

Protection sociale et responsabilités juridiques

Que vous soyez auto-entrepreneur ou travailleur indépendant sous une autre forme, vous dépendez de la Sécurité Sociale des Indépendants (SSI). Les droits à la retraite, à l’assurance maladie et aux allocations familiales sont similaires, à une nuance près : l’assiette de calcul.

Pour l’auto-entrepreneur, les cotisations sont proportionnelles au chiffre d’affaires encaissé. Pas de chiffre d’affaires, pas de cotisations, mais pas de validation de trimestres de retraite non plus. Pour l’indépendant en société (EURL/SASU), le dirigeant peut choisir de se verser un salaire ou des dividendes, ce qui modifie sa couverture sociale. En SASU, le dirigeant est « assimilé-salarié » et bénéficie d’une protection proche de celle d’un cadre, moyennant des charges sociales plus élevées.

Sur le plan juridique, le travailleur indépendant peut créer une personne morale distincte, comme une EURL ou une SASU. Dans ce cas, l’entreprise possède son propre capital social et son propre patrimoine. C’est une option rassurante pour les projets nécessitant des investissements extérieurs ou des partenariats, là où l’auto-entreprise reste une aventure strictement personnelle.

Comment trancher entre les deux options ?

Le choix final doit être guidé par la réalité économique de votre projet. Si vous lancez une activité de conseil avec peu de frais de fonctionnement, le régime de l’auto-entrepreneur est avantageux par sa simplicité et son absence de risques financiers en cas de baisse d’activité.

En revanche, si votre activité nécessite l’achat de stocks, la location d’un local ou des déplacements fréquents, le statut de travailleur indépendant au régime réel devient indispensable. Il vous permet de récupérer la TVA sur vos achats et de ne payer des impôts que sur votre bénéfice net, évitant ainsi d’être taxé sur des sommes déjà dépensées pour faire fonctionner votre entreprise.

Ne voyez pas l’auto-entreprise comme une sous-catégorie, mais comme une rampe de lancement. De nombreux indépendants commencent par ce régime pour tester leur marché, avant d’évoluer vers des structures plus complexes à mesure que leur chiffre d’affaires progresse. Restez attentif aux indicateurs de votre propre activité pour changer de braquet au moment opportun.

- TVA exigible : le bon moment pour déclarer dépend du bien, du service ou de l’acompte - 21 juillet 2026

- Rente viagère et impôts : pourquoi elle n’est pas déductible, comment la déclarer - 20 juillet 2026

- Les secteurs les plus rentables au monde, entre marges élevées et barrières à l’entrée - 20 juillet 2026

Articles qui pourraient vous intéresser :

Obtenir un échantillon gratuit par la poste : méthodes fiables et astuces pratiques

Obtenir un échantillon gratuit par la poste : méthodes fiables et astuces pratiques

Conseil marketing : pourquoi auditer, structurer et piloter votre croissance ?

Conseil marketing : pourquoi auditer, structurer et piloter votre croissance ?

Entreprise électronique : les 5 étapes critiques pour industrialiser votre innovation

Entreprise électronique : les 5 étapes critiques pour industrialiser votre innovation

Joint-venture : 2 modèles juridiques pour mutualiser vos risques et accélérer votre croissance

Joint-venture : 2 modèles juridiques pour mutualiser vos risques et accélérer votre croissance