Abattement de 10 % sur les pensions : calcul, plafonds et impacts réels sur votre impôt

L’administration fiscale applique automatiquement une réduction sur le montant des pensions déclarées avant de calculer l’impôt sur le revenu. Ce mécanisme, connu sous le nom d’abattement de 10 %, compense les charges supportées par les retraités, à l’instar de la déduction forfaitaire pour frais professionnels accordée aux salariés. Contrairement aux actifs qui peuvent opter pour les frais réels, les retraités sont soumis à un régime strictement forfaitaire, encadré par des seuils minimaux et maximaux qui évoluent chaque année.

Maîtriser les subtilités de cet abattement permet d’évaluer précisément son revenu fiscal de référence (RFR). Cet indicateur conditionne l’accès à de nombreuses aides sociales, l’exonération de la taxe foncière ou encore le taux de prélèvement de la CSG. Dans un contexte de débats sur la fiscalité des seniors et de possibles réformes visant à plafonner davantage cet avantage, comprendre les règles actuelles est nécessaire pour optimiser sa gestion budgétaire.

Le fonctionnement technique de l’abattement de 10 % sur les pensions

L’abattement de 10 % s’applique à l’ensemble des pensions de retraite, qu’elles soient de base ou complémentaires, ainsi qu’aux pensions d’invalidité et aux pensions alimentaires perçues. L’administration fiscale calcule ce correctif directement sur la base des montants transmis par les caisses de retraite comme la CNAV ou l’Agirc-Arrco. Le contribuable n’a aucune démarche spécifique à effectuer, si ce n’est vérifier l’exactitude des sommes pré-remplies sur sa déclaration annuelle.

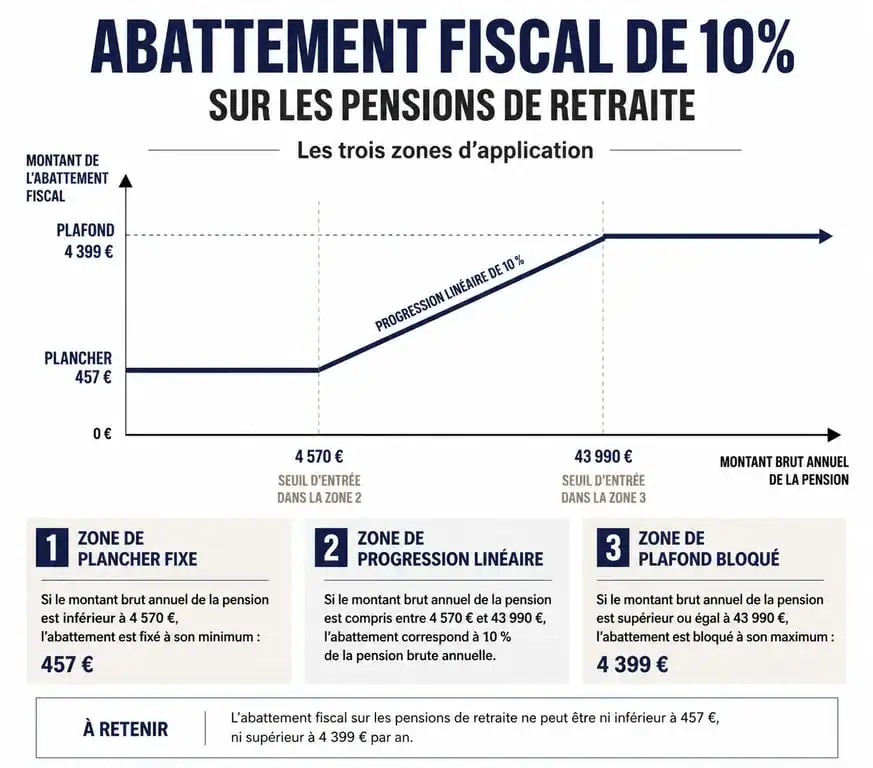

Le plancher et le plafond : les limites du dispositif

Le calcul de cet abattement n'est pas proportionnel sans limite. Pour protéger les revenus les plus modestes et encadrer l'avantage fiscal des plus hauts revenus, le législateur a instauré un plancher et un plafond, réévalués annuellement. Le plancher s'établit à 454 € par retraité. Si le calcul des 10 % aboutit à une somme inférieure, c'est ce montant minimal qui s'applique d'office. À l'inverse, le plafond est fixé à 4 439 € par foyer fiscal. Au-delà d'un certain niveau de pension globale, l'abattement cesse de progresser. Le plancher est individuel, tandis que le plafond est global au foyer fiscal, une distinction qui impacte directement les couples mariés ou pacsés disposant de retraites élevées.

| Type de limite | Montant approximatif | Application |

|---|---|---|

| Plancher annuel | 454 € | Par personne |

| Plafond annuel | 4 439 € | Par foyer fiscal |

Exemples concrets et simulations de calcul

Visualiser l'impact réel de cet abattement permet de mieux comprendre la réduction de sa base imposable. L'abattement réduit mécaniquement le montant sur lequel l'impôt est calculé.

Cas n°1 : La petite pension et l'effet plancher

Un retraité perçoit une pension annuelle totale de 4 000 €. Le calcul théorique de 10 % donne 400 €. Comme le plancher minimal est de 454 €, l'administration retient ce montant. Sa base imposable devient alors 3 546 € (4 000 - 454). Cet effet de seuil permet de réduire, voire d'annuler, l'impôt pour les revenus les plus faibles.

Cas n°2 : La pension moyenne

Un retraité perçoit 25 000 € de pension annuelle. L'abattement de 10 % correspond ici à 2 500 €. Ce montant étant supérieur au plancher et inférieur au plafond, il s'applique intégralement. Le revenu net imposable devient 22 500 €. L'avantage fiscal est ici proportionnel à l'effort contributif passé.

Cas n°3 : La pension élevée et l'effet plafond

Un couple perçoit 60 000 € de pensions annuelles. Le calcul de 10 % donnerait 6 000 €. Cependant, le plafond de l'abattement est limité à 4 439 €. Le couple ne peut déduire que 4 439 € de ses revenus. Leur revenu net imposable atteint donc 55 561 €. Le dispositif perd ici son caractère proportionnel pour devenir redistributif.

Le passage à la retraite modifie le paradigme fiscal. Contrairement aux actifs, le retraité entre dans un système où l'administration applique par défaut un correctif pour compenser les charges liées à l'âge ou à l'ancienne activité. Ce mécanisme reconnaît une baisse de pouvoir d'achat lors du basculement hors du marché du travail. Il est donc fondamental de surveiller comment cette déduction influence le franchissement des tranches marginales d'imposition.

Situations spécifiques : invalidité et cumul d'avantages

L'abattement de 10 % n'est pas le seul outil de modération fiscale pour les seniors. Il existe des dispositifs cumulables qui réduisent la pression fiscale, notamment pour les personnes en situation de fragilité physique ou de grand âge.

L'abattement spécial pour les personnes âgées ou invalides

En plus des 10 % communs à tous les retraités, les contribuables de plus de 65 ans ou les personnes invalides bénéficient d'un abattement spécifique supplémentaire si leur revenu net global ne dépasse pas certains seuils. Pour une personne seule, cet abattement peut atteindre plus de 2 700 € si le revenu est modeste. Ce dispositif crée un double filet fiscal en intervenant après l'abattement de 10 %.

Le cas des rentes viagères à titre onéreux

Il ne faut pas confondre l'abattement de 10 % sur les pensions issues de cotisations avec le régime des rentes viagères à titre onéreux, issues de la vente d'un bien ou d'un capital. Pour ces dernières, l'abattement dépend de l'âge du crédirentier au moment du premier versement. Plus le retraité est âgé lors de l'amorce de la rente, moins la part imposable est élevée, avec seulement 30 % d'imposition pour un premier versement après 70 ans.

Vers une réforme du dispositif : l'analyse des enjeux

Le coût budgétaire de l'abattement de 10 % pour les finances publiques est régulièrement débattu par la Cour des comptes ou le Conseil des prélèvements obligatoires. Le débat porte sur l'équité entre les actifs et les retraités.

La proposition d'un abattement forfaitaire de 2 000 €

Une réforme souvent évoquée consisterait à remplacer l'abattement proportionnel de 10 % par un forfait unique, par exemple de 2 000 € par retraité. Pour les petites pensions, un forfait de 2 000 € serait bien plus avantageux que le plancher actuel de 454 €, augmentant ainsi le pouvoir d'achat des retraités les plus modestes. En revanche, pour les pensions moyennes et hautes, tous ceux dont la pension dépasse 20 000 € par an seraient perdants. Un retraité avec 30 000 € de pension verrait son abattement passer de 3 000 € à 2 000 €, augmentant mécaniquement son imposition.

Pourquoi le dispositif actuel est-il défendu ?

Les défenseurs du maintien des 10 % rappellent que les retraités supportent des charges spécifiques, comme la santé ou les mutuelles, qu'ils ne peuvent pas déduire au titre de frais réels. De plus, l'abattement de 10 % est inscrit dans l'article 158-5-a du Code général des impôts. Sa modification brutale pourrait être perçue comme une rupture du contrat social envers ceux qui ont cotisé toute leur vie en anticipant une certaine fiscalité à la sortie.

L'abattement de 10 % demeure un pilier de la fiscalité des seniors. S'il simplifie la vie administrative, il impose une vigilance sur les plafonds pour les foyers les plus aisés. Anticiper son montant permet de prévoir son impôt et de mieux comprendre son revenu fiscal de référence, pivot de nombreuses exonérations locales et sociales.

- Deux auto-entreprises dans le même foyer : légal si les SIREN, factures et comptes restent séparés - 22 juillet 2026

- Remboursement des frais kilométriques : barème fiscal, véhicules électriques et pièges à éviter - 22 juillet 2026

- TVA exigible : le bon moment pour déclarer dépend du bien, du service ou de l’acompte - 21 juillet 2026