Compte à terme : 3,05% sur 48 mois, la bonne durée et les pièges à éviter

Pour choisir un compte à terme, le taux ne suffit pas. Il faut regarder la durée, le montant minimum, le plafond et votre besoin de liquidité. Un CAT peut devenir utile une fois les livrets réglementés remplis, à condition d’accepter que l’argent soit bloqué pendant la période prévue au contrat.

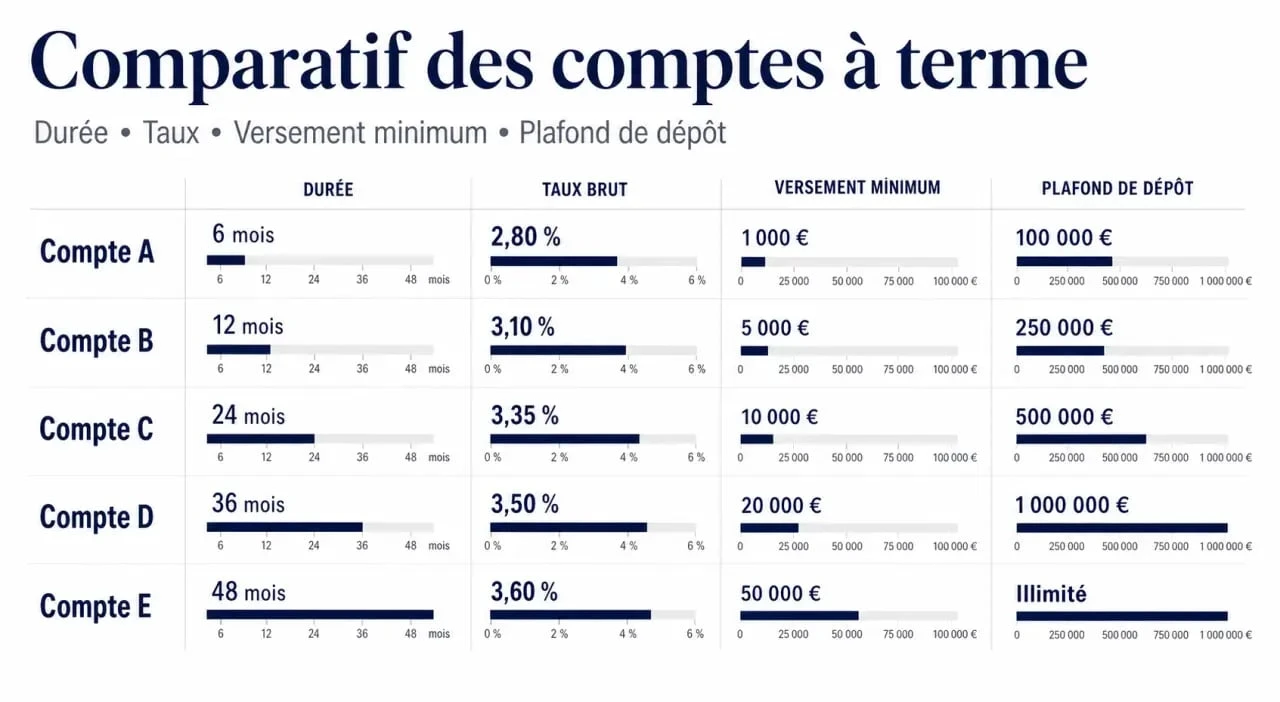

Les écarts entre offres restent marqués : taux fixe ou progressif, durée de 3 mois à 5 ans, versement minimum de 1 € à 10 000 €, plafonds pouvant aller jusqu’à 500 000 € ou 10 M€ selon les organismes. Avant d’ouvrir, comparez le rendement, mais aussi les conditions d’accès et les pénalités en cas de retrait anticipé. Meilleurtaux Placement annonce aussi des rémunérations de 1,60% à 2,85% selon la durée, ce qui rappelle qu’un taux séduisant doit toujours être lu avec le reste du contrat.

Les comptes à terme les plus compétitifs à comparer en priorité

Pour une première sélection, le taux annualisé donne une indication utile, mais il doit toujours être lu avec la durée, le ticket d’entrée et le plafond. Par exemple, MoneyVox relève un taux fixe de 3,05% sur 48 mois chez Klarna, avec un versement minimum de 1 € et un plafond de dépôts de 500 000 €. Finance Héros cite aussi des offres allant jusqu’à 3,00% chez Klarna et Younited Credit, ainsi que 3,00% pour RiverBank côté entreprises. L’écart de rendement est réel, mais il ne dit pas tout.

| Organisme | Taux indicatif observé | Durée | Versement minimum | Condition notable |

|---|---|---|---|---|

| Klarna | Jusqu’à 3,05% selon MoneyVox | 3 mois à 48 mois selon les offres visibles | 1 € | Compte Klarna |

| Younited Credit | 2,90% à 3,00% selon Finance Héros | 1 an à 5 ans | 2 000 € | Plafond observé à 100 K€ |

| Hamburg Commercial Bank | 2,63% à 2,90% selon Finance Héros | 2 ans à 5 ans | 5 000 € | Orientation long terme |

| Monabanq | 2,10% à 4% en taux progressif année par année selon Finance Héros | 5 ans | 3 000 € | Compte Monabanq |

| Swaive | 2,05% à 2,80% selon Finance Héros | 6 mois à 5 ans | 10 000 € | Plafond observé jusqu’à 10 M€ |

| Ramify | 2,00% à 2,60% selon Finance Héros | 1 an à 5 ans | 5 000 € | Offre sans condition indiquée par Meilleurtaux Placement |

Ce tableau n’est pas un classement automatique. Une offre à 3,00% sur plusieurs années peut être moins adaptée qu’un taux un peu plus bas sur 6 ou 12 mois si vous préparez un achat immobilier, un changement professionnel ou une dépense familiale importante. La bonne offre est celle qui colle à votre calendrier, pas seulement à son taux affiché.

Choisir la bonne durée : le vrai critère décisif

Placement court : 3 à 12 mois

Un compte à terme court convient si vous voulez rémunérer une somme disponible sans l’exposer aux marchés financiers, mais sans la bloquer trop longtemps. Klarna illustre bien cette logique avec des taux fixes observés par MoneyVox de 1,84% sur 3 mois, 2,39% sur 6 mois, 2,46% sur 9 mois et 2,90% sur 12 mois. L’intérêt est simple : vous conservez une part de souplesse, tout en donnant à votre épargne un rendement connu à l’avance.

Tout savoir sur le fonctionnement du compte à terme (CAT) · Découvrez les règles et les conditions de rémunération de ce placement bancaire bloqué grâce à cette fiche pratique officielle.

Placement moyen ou long : 24 à 60 mois

Sur 2 à 5 ans, le compte à terme devient un outil de verrouillage du rendement. MoneyVox indique par exemple 2,96% sur 24 mois, 3,01% sur 36 mois et 3,05% sur 48 mois chez Klarna. D’autres offres longues existent, comme Placement Direct à 2,45% sur 60 mois selon Meilleurtaux Placement, avec un versement minimum de 10 000 €, ou Monabanq à 2,52% en taux progressif sur 60 mois, avec un minimum de 3 000 €.

La logique des paliers reste la plus confortable. Un CAT à 6 mois, un autre à 24 mois et une réserve sur livret créent des échéances successives. Vous ne dépendez pas d’une seule date de sortie, et vous gardez plus de marge si un imprévu arrive ou si les taux évoluent.

Fonctionnement du compte à terme : simple, mais contraignant

Un compte à terme est un produit d’épargne dans lequel vous déposez une somme pendant une durée déterminée. Le taux d’intérêt est fixé à l’avance dans le contrat selon Meilleurtaux Placement. En échange de cette visibilité, vous renoncez à la disponibilité immédiate des fonds, contrairement à un Livret A ou à un LEP.

Dans la plupart des offres visibles, le versement initial est l’élément central du contrat. sinvestir.fr indique qu’on ne peut pas rajouter d’argent en cours de route. Cela change la logique par rapport à un livret classique : vous n’alimentez pas le support progressivement, vous affectez une somme précise à une échéance précise.

Taux fixe ou taux progressif

Le taux fixe est le plus lisible : vous connaissez la rémunération appliquée sur la durée prévue. Le taux progressif, lui, évolue selon les périodes du contrat. Monabanq est souvent cité dans cette catégorie, avec un taux progressif année par année de 2,10% à 4% selon Finance Héros, pour un taux annualisé maximum indiqué à 2,90%. Ce type d’offre peut devenir intéressant si vous êtes certain d’aller jusqu’au terme, car la rémunération la plus forte se situe souvent sur les dernières années.

Retrait anticipé et pénalités

Le point à ne pas négliger est le retrait anticipé. sinvestir.fr rappelle qu’un retrait avant la fin du contrat peut entraîner des pénalités. Les modalités varient selon les établissements : perte d’une partie des intérêts, taux revu à la baisse ou conditions spécifiques de clôture. Avant de signer, vérifiez toujours ce qui se passe si vous devez récupérer votre argent plus tôt que prévu.

Quel compte à terme selon votre profil ?

Pour un petit montant à placer

Si vous souhaitez tester le produit ou placer une somme modeste, le versement minimum devient prioritaire. Klarna se distingue avec un minimum de 1 € dans plusieurs relevés, tandis que Distingo Bank affiche 1 000 € selon Meilleurtaux Placement. À l’inverse, Swaive, Placement Direct ou certaines offres professionnelles exigent souvent 10 000 € minimum. Un taux attractif n’a aucun intérêt si vous n’atteignez pas le ticket d’entrée.

Pour une épargne déjà importante

Lorsque le montant à placer est élevé, le plafond compte autant que le taux. Finance Héros mentionne des dépôts de 1 € à 500 K€ chez Klarna, 10 K€ à 10 M€ chez Swaive et 10 000 € à 10 M€ chez Placement-direct.fr. Pour un particulier qui a déjà rempli ses livrets réglementés, cela permet de placer une somme significative sans aller vers des supports plus volatils comme le compte-titres ou le PEA.

Pour une entreprise ou un professionnel

Les entreprises peuvent utiliser un compte à terme pour rémunérer une trésorerie excédentaire sur une période connue : attente d’un investissement, réserve de charges, trésorerie saisonnière. Finance Héros cite RiverBank avec un taux annualisé maximum de 3,00%, une durée de 3 mois à 3 ans et un dépôt minimum de 10k€ pour les entreprises. Swaive Pro est aussi mentionné avec un taux annualisé maximum de 3,00% et un taux minimum visible de 2,05%.

Compte à terme, livret ou assurance-vie : quand arbitrer ?

Le compte à terme trouve surtout sa place entre le livret bancaire et les placements plus longs. Par rapport à un livret, il offre souvent une meilleure visibilité sur le taux, mais il impose le blocage des fonds. Par rapport à l’assurance-vie, au compte-titres ou au PEA, il vise d’abord la sécurité et la prévisibilité, pas la performance potentielle à long terme.

- À privilégier si vous avez une somme déjà constituée, une date d’utilisation assez claire et une faible tolérance au risque.

- À éviter si vous pouvez avoir besoin de l’argent à tout moment ou si vous n’avez pas encore d’épargne de précaution disponible.

- À comparer si vos livrets réglementés ne sont pas pleins, car leur disponibilité peut rester plus précieuse qu’un léger surplus de rendement.

- À fractionner si vous hésitez sur la durée, car plusieurs CAT d’échéances différentes réduisent le risque de tout bloquer au mauvais moment.

Avant d’ouvrir, calculez les intérêts attendus en partant du montant placé, du taux brut, de la durée et des règles fiscales applicables à votre situation. Vérifiez aussi la condition d’ouverture : compte Raisin, compte Klarna, compte Monabanq, compte Hello bank, compte BoursoBank ou Livret Distingo selon les cas. Le meilleur compte à terme est donc celui qui combine un bon taux, une échéance supportable et des conditions suffisamment simples pour ne pas transformer un placement sécurisé en contrainte inutile.

- Achat comptant immobilier : crédibilité, rapidité et négociation - 16 juillet 2026

- Intérêts courus : calcul à 90 jours, coupon couru et pièges comptables - 16 juillet 2026

- Mezzanine fermée : verrière, cloison vitrée ou porte coulissante pour garder la lumière - 15 juillet 2026