Liasse fiscale : 18 tableaux et 4 méthodes pour sécuriser votre déclaration annuelle

La liasse fiscale est le rendez-vous annuel des entreprises françaises. Bien plus qu’une formalité administrative, ce document synthétise la santé financière de votre structure et détermine le montant de l’impôt dû. Pour le dirigeant, elle reflète l’exercice écoulé ; pour l’administration, elle sert d’instrument de contrôle et de collecte. Maîtriser ses rouages permet d’éviter les pénalités et d’optimiser la gestion de sa trésorerie.

Qu’est-ce que la liasse fiscale et quelle est son utilité réelle ?

La liasse fiscale regroupe des documents comptables et des tableaux annexes produits à la clôture de chaque exercice. Elle sert de base de calcul pour l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR), selon le statut de l’entreprise. Contrairement aux comptes annuels déposés au greffe, destinés aux tiers comme les banques ou les fournisseurs, la liasse possède une finalité purement fiscale.

Le lien entre comptabilité et fiscalité

L’objectif de la liasse est de transformer le résultat comptable en résultat fiscal. Certaines charges déduites en comptabilité ne le sont pas fiscalement, tandis que certains produits bénéficient d’exonérations. La liasse permet d’opérer ces réintégrations et déductions pour aboutir à l’assiette réelle de l’impôt.

Un outil de transparence pour l’administration

La Direction Générale des Finances Publiques (DGFiP) utilise ces données pour vérifier la cohérence des déclarations. Grâce à la normalisation des formulaires Cerfa, l’administration effectue des recoupements automatiques entre la TVA collectée, les salaires déclarés et les bénéfices affichés. Ce document engage la responsabilité du représentant légal de l’entreprise.

Qui est soumis à l’obligation de dépôt de la liasse fiscale ?

L’obligation de produire une liasse fiscale dépend du régime d’imposition et du chiffre d’affaires. Les entreprises au régime réel ne peuvent y échapper.

Le régime réel normal concerne les entreprises dont le chiffre d’affaires dépasse les seuils du régime simplifié, soit plus de 840 000 € pour les activités de vente et 247 000 € pour les prestations de services. La liasse y est la plus complète. Le régime réel simplifié (RSI), destiné aux PME situées sous ces seuils, permet de déposer une liasse allégée avec moins de tableaux annexes. Les professions libérales (BNC) déposent quant à elles une déclaration spécifique, le formulaire 2035, qui fait office de liasse fiscale.

À l’inverse, les micro-entrepreneurs sont dispensés de liasse fiscale. Ils déclarent leur chiffre d’affaires brut de manière simplifiée, l’administration appliquant un abattement forfaitaire pour déterminer le revenu imposable. Cette absence de liasse constitue l’un des principaux atouts de ce statut en termes de légèreté administrative.

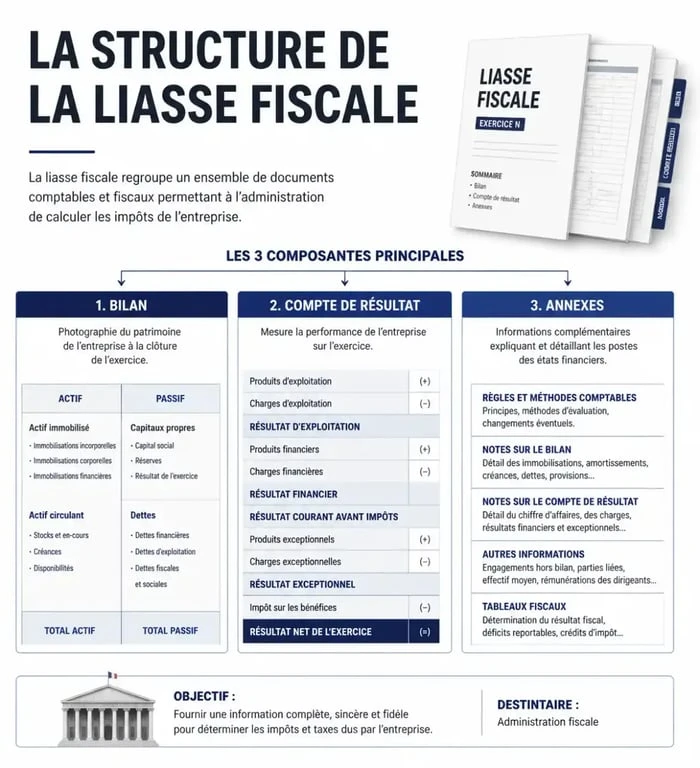

Composition détaillée : les formulaires et tableaux clés

La structure de la liasse varie selon que vous relevez des Bénéfices Industriels et Commerciaux (BIC) ou de l’Impôt sur les Sociétés (IS). Elle s’articule autour de documents financiers fondamentaux : le bilan, le compte de résultat et les indicateurs de variations de capitaux propres.

La liasse du régime réel normal (2050 à 2059-G)

C’est le format le plus exhaustif. Il comprend jusqu’à 18 tableaux annexes qui détaillent chaque poste du bilan et du compte de résultat. Parmi les plus importants, on retrouve le bilan (actifs et passifs), le compte de résultat, le suivi des immobilisations et le tableau de détermination du résultat fiscal.

La liasse du régime réel simplifié (2031 ou 2033)

Pour les entreprises au régime simplifié, la liasse est réduite aux tableaux 2033-A à 2033-G. Elle contient un bilan et un compte de résultat simplifiés, ainsi qu’un état des provisions et des amortissements. Bien que plus courte, elle exige la même rigueur comptable que le régime normal.

Modalités de transmission et délais de dépôt

Le dépôt papier a disparu au profit de la télédéclaration. Cette dématérialisation est la norme pour toutes les entreprises, quel que soit leur chiffre d’affaires.

EDI vs EFI : comment choisir ?

Il existe deux méthodes pour transmettre votre liasse fiscale à la DGFiP. L’EFI (Échange de Formulaires Informatisé) consiste à saisir directement les données sur votre espace professionnel sur impots.gouv.fr. Cette méthode est gratuite mais chronophage et sujette aux erreurs de saisie manuelle. L’EDI (Échange de Données Informatisé) permet à votre logiciel de comptabilité de générer un fichier normé (EDI-TDFC) envoyé directement aux impôts. C’est la solution la plus sécurisée et rapide.

Les échéances à respecter

La date limite de dépôt dépend de la clôture de votre exercice. Pour une clôture au 31 décembre, la liasse doit être déposée au plus tard le deuxième jour ouvré suivant le 1er mai. Un délai supplémentaire de 15 jours est généralement accordé pour les télédéclarations. Pour une clôture en cours d’année, le dépôt doit intervenir dans les 3 mois suivant la clôture.

Le non-respect de ces délais entraîne des conséquences immédiates. Une majoration de 10 % de l’impôt dû est appliquée en cas de retard, pouvant grimper à 40 % en cas de mise en demeure. Des pénalités forfaitaires peuvent également être appliquées pour chaque tableau manquant ou erroné.

Différences entre liasse fiscale et liasse comptable

Il est fréquent de confondre ces deux termes. La liasse comptable, ou comptes annuels, est destinée au Greffe du Tribunal de Commerce pour être rendue publique. Elle comprend le bilan, le compte de résultat et une annexe explicative.

La liasse fiscale est exclusivement destinée au fisc. Elle contient des détails techniques absents des comptes annuels, comme le suivi des déficits, le détail des provisions ou les modes de calcul des amortissements. Si la liasse comptable raconte une histoire économique aux investisseurs, la liasse fiscale fournit une démonstration mathématique à l’administration.

Pour sécuriser votre dépôt, il est recommandé de faire valider votre liasse par un expert-comptable. Ce dernier s’assure de la cohérence des flux et de l’application des dernières lois de finances, minimisant ainsi le risque de contrôle fiscal.

- 1,80 m de hauteur et 30° de pente : les critères à vérifier avant d’aménager des combles - 10 juillet 2026

- Location meublée en 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 10 juillet 2026

- Chauffeuse convertible : le couchage d’appoint compact pour salon, chambre et bureau - 10 juillet 2026