Résultat comptable : calcul, structure et pilotage de la performance financière

Le résultat comptable est le pivot central de la gestion d’une entreprise. Bien plus qu’un simple indicateur en bas de bilan, il synthétise l’activité économique sur une période donnée, généralement douze mois. Maîtriser sa construction permet d’évaluer la viabilité d’un modèle économique avant même d’intégrer les ajustements fiscaux.

Qu’est-ce que le résultat comptable et comment le calculer ?

Le résultat comptable correspond à la différence entre les produits, ce que l’entreprise a gagné, et les charges, ce qu’elle a dépensé, au cours d’un exercice. Un solde positif indique un bénéfice, tandis qu’un solde négatif révèle une perte ou un déficit comptable.

La formule de calcul est directe :

Résultat comptable = Total des Produits – Total des Charges

Ce calcul repose sur la comptabilité d’engagement. Chaque facture émise ou reçue est enregistrée, indépendamment de la date de paiement effectif. Cette méthode crée une distinction nette avec la trésorerie : une entreprise peut afficher un bénéfice comptable tout en faisant face à des difficultés de paiement immédiates en raison de délais de règlement prolongés.

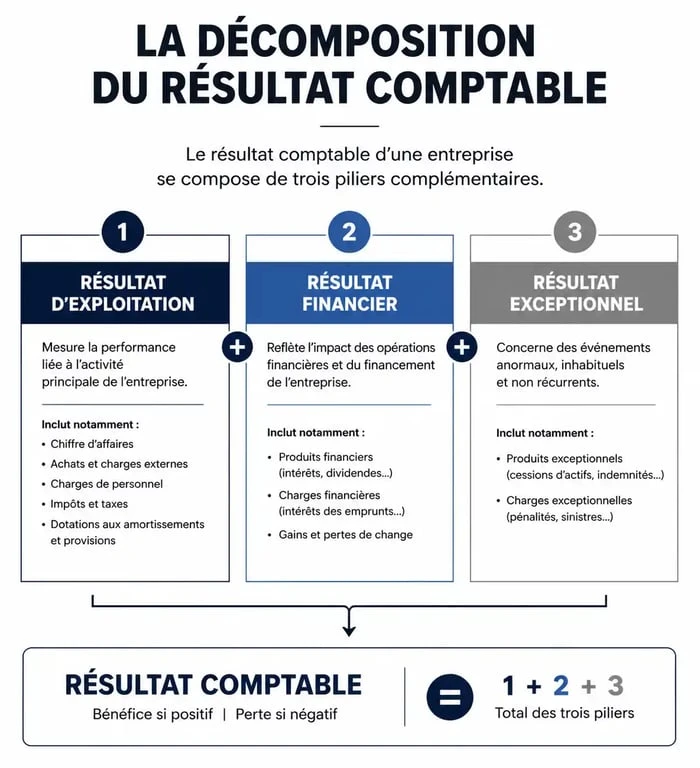

Les trois piliers du résultat

La comptabilité générale décompose ce solde global en trois ensembles pour identifier l’origine de la performance ou du déficit :

- Le résultat d’exploitation : Il mesure la performance du cœur de métier en confrontant le chiffre d’affaires aux coûts de production, de personnel et de fonctionnement.

- Le résultat financier : Il isole l’impact de la politique de financement, comme les intérêts d’emprunts, et des revenus issus de placements.

- Le résultat exceptionnel : Il regroupe les opérations hors activité courante, telles que la vente d’un véhicule de société ou le paiement d’une amende.

La structure détaillée des produits et des charges

Pour calculer le résultat, chaque flux doit être classé dans les comptes de classe 6 pour les charges et de classe 7 pour les produits. Cette normalisation assure la transparence des documents de synthèse pour les banquiers et les investisseurs.

| Catégorie | Exemples de Produits (Classe 7) | Exemples de Charges (Classe 6) |

|---|---|---|

| Exploitation | Ventes de marchandises, prestations de services, subventions. | Achats de matières premières, loyers, salaires, charges sociales, énergie. |

| Financier | Escomptes obtenus, revenus de placements. | Intérêts bancaires, pertes de change. |

| Exceptionnel | Ventes d’immobilisations. | Valeur comptable des actifs cédés, pénalités. |

Les dotations aux amortissements méritent une attention particulière. Bien qu’elles n’entraînent aucune sortie de trésorerie immédiate, elles constituent une charge comptable qui réduit le résultat. Elles reflètent l’usure des équipements et permettent de répartir le coût d’un investissement sur sa durée d’utilisation.

La clôture de l’exercice

Le calcul définitif s’effectue lors de la clôture annuelle. L’expert-comptable réalise alors des opérations d’inventaire pour régulariser les stocks, comptabiliser les factures non parvenues et ajuster les charges payées d’avance. Ce travail garantit que le résultat reflète fidèlement l’activité de l’année, conformément au principe d’indépendance des exercices.

Résultat comptable vs Résultat fiscal : éviter la confusion

Le résultat comptable sert de base, mais il diffère souvent du résultat fiscal sur lequel l’administration calcule l’impôt. Le fisc applique ses propres règles de déductibilité.

Le passage du résultat comptable au résultat fiscal s’opère via des réintégrations et des déductions :

- Les réintégrations : Ce sont des charges comptabilisées mais refusées par le fisc, comme la part de loyer excédentaire d’un véhicule de tourisme ou certaines amendes. On les ajoute au résultat.

- Les déductions : Ce sont des produits comptabilisés qui bénéficient d’une exonération fiscale, comme certains dividendes. On les soustrait du résultat.

Le résultat fiscal sert d’assiette à l’Impôt sur les Sociétés (IS) ou à l’Impôt sur le Revenu (IR). Le résultat comptable, lui, offre une vision de la rentabilité réelle de l’activité, indépendamment des exigences fiscales.

Pourquoi le résultat est-il l’outil de pilotage suprême ?

Au-delà de l’obligation légale, le résultat comptable est un instrument de pilotage interne. Un dirigeant qui analyse la décomposition de son résultat évite de naviguer à vue.

Analyser la rentabilité réelle

L’étude du résultat permet de calculer des ratios de gestion clés. En comparant le résultat d’exploitation au chiffre d’affaires, vous obtenez la marge opérationnelle. Si ce ratio diminue alors que le chiffre d’affaires progresse, l’entreprise perd en efficacité ou subit une hausse disproportionnée de ses coûts fixes.

Décider de l’affectation des bénéfices

Une fois le résultat net établi après impôts, l’assemblée générale des associés décide de son utilisation :

- La mise en réserve : Le bénéfice est conservé dans l’entreprise pour renforcer les fonds propres et financer les investissements futurs.

- Le report à nouveau : Le bénéfice reste en attente d’une décision ultérieure.

- La distribution de dividendes : Une partie de la richesse est reversée aux actionnaires.

En cas de perte, le résultat est inscrit au bilan en « report à nouveau débiteur » et devra être apuré par les bénéfices futurs, ce qui limite la capacité de distribution de dividendes.

La liasse fiscale et la transparence

Le résultat comptable figure dans la liasse fiscale, notamment le formulaire 2058-SD. Ces documents officiels font foi auprès des partenaires financiers. Un résultat cohérent et bien structuré est un gage de crédibilité pour obtenir un prêt bancaire. Il démontre une gestion rigoureuse et une maîtrise des flux économiques qui dépassent la simple facturation quotidienne.

- TVA exigible : le bon moment pour déclarer dépend du bien, du service ou de l’acompte - 21 juillet 2026

- Rente viagère et impôts : pourquoi elle n’est pas déductible, comment la déclarer - 20 juillet 2026

- Les secteurs les plus rentables au monde, entre marges élevées et barrières à l’entrée - 20 juillet 2026

Articles qui pourraient vous intéresser :

Comment ouvrir un pea sur trade republic : guide clair et sans jargon

Comment ouvrir un pea sur trade republic : guide clair et sans jargon

Neteck vpc : comprendre, choisir et utiliser cette solution réseau

Neteck vpc : comprendre, choisir et utiliser cette solution réseau

Rendement s&p 500 10 ans : ce que les chiffres disent vraiment

Rendement s&p 500 10 ans : ce que les chiffres disent vraiment

Solidaires Finances Publiques : comment la première force syndicale de la DGFiP défend vos droits et le service public

Solidaires Finances Publiques : comment la première force syndicale de la DGFiP défend vos droits et le service public