Banque en ligne anglaise : le guide complet pour choisir la bonne

Vous cherchez une banque en ligne anglaise pour payer, épargner ou investir en livres sterling, sans vous tromper sur le choix ? Entre banques traditionnelles digitalisées, néobanques et comptes multi-devises, l’offre est vaste et parfois déroutante pour un résident français ou un expatrié. Une chose est sûre : ouvrir un compte en GBP depuis la France est possible, mais tous les acteurs ne se valent pas en termes de fiabilité, de frais et de facilité d’utilisation. Ce guide vous aide à identifier les critères essentiels pour sélectionner la solution qui correspond vraiment à vos besoins, qu’il s’agisse de percevoir un salaire londonien, de faciliter vos paiements outre-Manche ou de gérer votre entreprise. Avant d’ouvrir un compte, il peut aussi être utile de consulter le panorama des banques françaises pour comparer les acteurs disponibles et mieux situer les alternatives.

Comprendre les spécificités d’une banque en ligne anglaise

Avant d’ouvrir un compte à distance au Royaume-Uni, il est essentiel de bien distinguer banques anglaises, fintech et banques en ligne internationales. Les règles, la protection de vos dépôts et les frais ne sont pas les mêmes selon les statuts. Cette première partie pose le cadre pour vous aider à évaluer les offres sur des bases claires et comparables.

Comment fonctionne réellement une banque en ligne anglaise pour un non-résident français

Les banques en ligne anglaises n’acceptent pas toutes les non-résidents, et les conditions varient fortement selon votre situation. Si vous résidez en France mais percevez des revenus en livres sterling ou effectuez des paiements réguliers au Royaume-Uni, certaines banques numériques britanniques vous autorisent à ouvrir un compte à distance. D’autres exigent une adresse au Royaume-Uni, voire un visa ou une preuve de lien avec le pays.

La différence principale réside entre les comptes bancaires britanniques complets et les simples comptes en GBP proposés par des fintech européennes. Un compte full UK vous donne accès à un IBAN britannique au format GB, une carte de débit Visa ou Mastercard locale, et vous permet de mettre en place des prélèvements directs (Direct Debit) ou virements permanents (Standing Orders). À l’inverse, un compte multi-devises hébergé par une fintech européenne vous offre un numéro de compte en livres, mais sans toujours les mêmes fonctionnalités bancaires complètes. Si vous voyagez souvent, une offre Globe Trotter peut aussi être utile pour comparer les solutions bancaires adaptées aux déplacements internationaux.

Pour un non-résident français, les documents demandés incluent généralement une pièce d’identité valide, un justificatif de domicile en France et parfois une preuve de vos revenus ou de l’origine de vos fonds. Certaines banques en ligne comme Monese ou Revolut simplifient le processus grâce à la vérification d’identité par vidéo, ce qui accélère l’ouverture en quelques minutes.

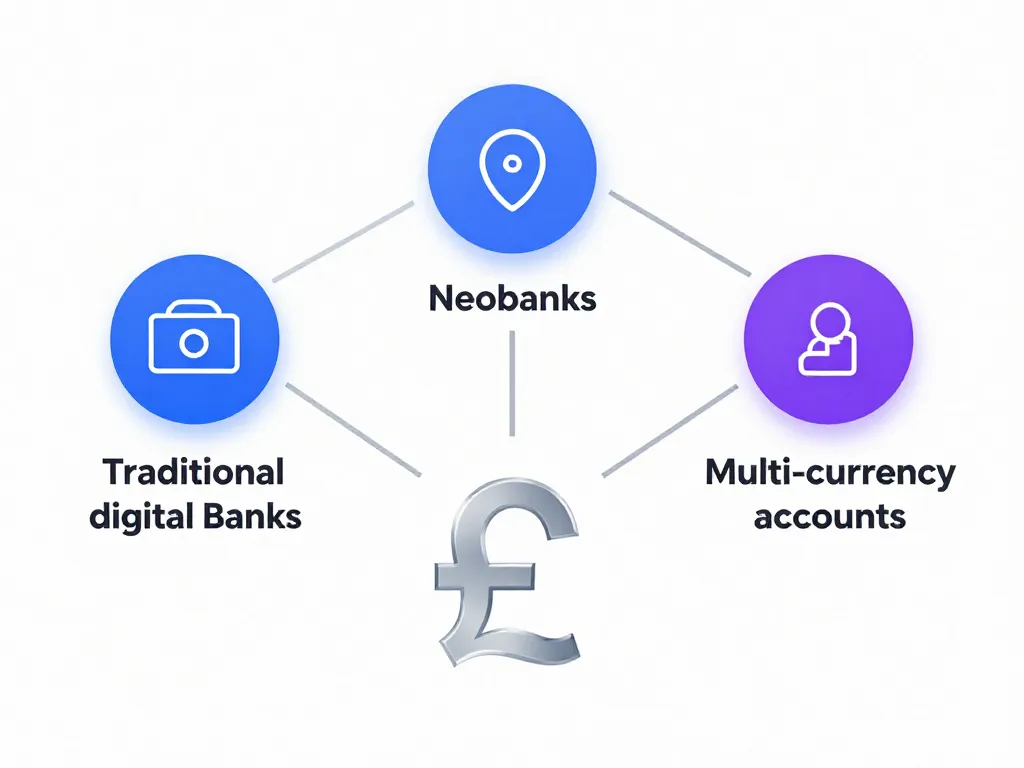

Banques en ligne, néobanques et comptes multi-devises : bien distinguer les modèles

Une banque anglaise en ligne classique, comme Starling Bank ou Metro Bank Digital, possède une licence bancaire complète délivrée par la Financial Conduct Authority (FCA). Elle peut donc collecter des dépôts, accorder des crédits et bénéficie de la garantie des dépôts britannique (FSCS). Ces établissements fonctionnent comme des banques traditionnelles, mais sans agences physiques.

Les néobanques et applications de paiement comme Revolut, Wise ou Monese opèrent souvent sous licence d’établissement de monnaie électronique (EMI). Cela signifie qu’elles ne peuvent pas prêter d’argent avec vos dépôts et doivent protéger vos fonds autrement, par une ségrégation stricte des comptes. Leur force réside dans la rapidité d’ouverture, les frais réduits et la gestion multi-devises fluide.

Enfin, les comptes multi-devises sont des comptes qui vous permettent de détenir et de convertir plusieurs monnaies, dont la livre sterling, sans pour autant être hébergés par une banque britannique. Wise, par exemple, vous attribue des coordonnées bancaires locales dans plusieurs pays, dont le Royaume-Uni, pour recevoir ou émettre des paiements en GBP à moindre coût.

| Type de compte | Régulation | Garantie dépôts | Usage principal |

|---|---|---|---|

| Banque en ligne UK | Licence bancaire FCA | FSCS jusqu’à £85 000 | Compte courant complet |

| Néobanque EMI | Licence monnaie électronique | Safeguarding (protection) | Paiements et voyages |

| Compte multi-devises | Variable (EMI ou banque) | Selon le statut | Change et transferts internationaux |

Régulation britannique, FCA et protection des dépôts en banque digitale

La Financial Conduct Authority (FCA) supervise l’ensemble des établissements financiers britanniques, y compris les banques en ligne. Les banques disposant d’une licence complète bénéficient du Financial Services Compensation Scheme (FSCS), qui protège vos dépôts jusqu’à 85 000 livres par personne et par établissement en cas de faillite.

Les établissements de monnaie électronique, eux, appliquent des règles de safeguarding : vos fonds sont séparés de l’argent de l’entreprise et placés dans des comptes dédiés auprès de banques partenaires. Si la fintech fait faillite, vos fonds restent protégés et peuvent être restitués, mais ce mécanisme n’offre pas la même garantie formelle que le FSCS.

Avant d’ouvrir un compte, vérifiez toujours le statut de régulation sur le site de la FCA. Cette vérification simple vous permet d’éviter les arnaques et de vous assurer que votre argent bénéficie d’une protection conforme aux standards britanniques.

Choisir une banque en ligne anglaise adaptée à votre profil

Toutes les banques en ligne anglaises ne sont pas adaptées à un étudiant en Erasmus, à un freelance remote ou à une PME française facturant en livres. Le bon choix dépend de votre profil, de vos flux en GBP et de votre tolérance aux démarches administratives. Cette partie vous aide à traduire vos besoins concrets en critères objectifs de sélection.

Quels critères regarder pour sélectionner une banque en ligne anglaise fiable

Pour comparer efficacement les banques en ligne anglaises, commencez par vérifier la régulation et la protection de vos dépôts. Ensuite, examinez les frais appliqués : frais de tenue de compte, coûts des virements internationaux, frais de retrait en distributeur et commissions sur le change. Certaines banques affichent zéro frais mensuels, mais facturent lourdement les conversions de devises ou les retraits au-delà d’un certain plafond.

L’accès à un IBAN britannique est crucial si vous devez recevoir des paiements locaux ou effectuer des prélèvements automatiques au Royaume-Uni. La qualité de l’application mobile compte aussi : notifications en temps réel, blocage de carte instantané, catégorisation des dépenses et support client réactif font la différence au quotidien.

Consultez les avis utilisateurs récents sur des plateformes comme Trustpilot ou les forums d’expatriés. Les retours d’expérience permettent d’identifier les problèmes récurrents : blocages de compte sans préavis, service client inefficace ou difficultés à rapatrier vos fonds.

Banque en ligne anglaise pour particulier, étudiant ou expatrié : options pertinentes

Un expatrié installé durablement au Royaume-Uni privilégiera souvent une banque anglaise classique digitalisée comme Starling Bank ou Monzo. Ces établissements offrent un compte courant local complet, une carte de débit gratuite, l’accès aux Direct Debits et parfois même des produits d’épargne ou de crédit.

Un étudiant français en Erasmus ou un voyageur régulier trouvera son compte dans une néobanque comme Revolut ou Monese. Ces solutions permettent d’ouvrir un compte en quelques minutes sans justificatif d’adresse britannique, de bénéficier de taux de change avantageux et de gérer plusieurs devises depuis la même application. L’offre étudiante de Revolut, par exemple, propose des retraits gratuits jusqu’à un certain montant mensuel.

Les travailleurs frontaliers, freelances et consultants qui facturent en livres sterling depuis la France misent souvent sur des comptes multi-devises comme Wise. Cette solution vous attribue un IBAN britannique pour recevoir vos paiements en GBP sans frais élevés, tout en conservant votre compte bancaire principal en France.

Compte professionnel en ligne en Angleterre pour société ou freelance étranger

Ouvrir un compte professionnel en ligne en Angleterre pour une société ou un freelance non-résident implique des exigences renforcées en matière de vérification d’identité et de conformité KYC (Know Your Customer). Les banques britanniques veulent s’assurer de la légitimité de votre activité et de l’origine de vos fonds.

Certaines fintech spécialisées dans les business accounts, comme Tide, Anna Money ou Coconut, simplifient l’ouverture pour les entrepreneurs. Ces comptes professionnels offrent des fonctionnalités adaptées : facturation intégrée, catégorisation automatique des dépenses professionnelles, intégration avec des outils comptables comme Xero ou QuickBooks.

Si vous gérez une société britannique de type Limited (LTD), l’accès à un compte professionnel UK est indispensable pour recevoir vos paiements et payer vos fournisseurs locaux. Pour une entreprise française qui facture occasionnellement en livres, un compte multi-devises avec IBAN britannique peut suffire sans avoir à créer de structure juridique outre-Manche.

Comparer les offres de banques en ligne anglaises et néobanques

Entre banques 100 % britanniques, néobanques européennes proposant des comptes en livres et applications de paiement mobile, l’arbitrage n’est pas toujours évident. Les différences se jouent sur les frais, l’usage quotidien, la compatibilité fiscale et la simplicité d’ouverture à distance. Cette section vous donne une grille de lecture concrète pour évaluer et comparer les principales options.

Frais bancaires, taux de change et coûts cachés à surveiller absolument

Les frais bancaires constituent le premier poste à analyser. Beaucoup de banques en ligne anglaises affichent des comptes gratuits, mais appliquent des frais sur les virements internationaux (SWIFT), les conversions de devises ou les retraits en dehors du Royaume-Uni. Par exemple, certaines néobanques facturent 1 à 2 % de commission au-delà d’un plafond mensuel de conversion gratuit.

Le taux de change utilisé fait également toute la différence. Wise et Revolut appliquent généralement le taux de change interbancaire réel, sans majoration cachée, ce qui vous fait économiser plusieurs pourcents par rapport aux banques traditionnelles. À l’inverse, certaines banques en ligne ajoutent une marge sur le taux de change, parfois peu visible au premier coup d’œil.

Méfiez-vous aussi des frais d’inactivité : si vous n’utilisez pas votre compte pendant plusieurs mois, certains acteurs prélèvent des frais mensuels pouvant aller de 2 à 5 livres. Lisez toujours la grille tarifaire complète et simulez vos usages réels (nombre de virements, montants convertis, retraits en distributeur) pour estimer le coût annuel total.

Expérience utilisateur, application mobile et service client pour une gestion sereine

Une bonne banque en ligne anglaise se reconnaît à la fluidité de son application mobile. L’interface doit être claire, intuitive, disponible en français ou au moins en anglais accessible. Les notifications instantanées après chaque paiement, le blocage de carte en un clic et la visualisation en temps réel de votre solde sont des fonctionnalités devenues incontournables.

Le service client prend toute son importance en cas de problème : carte bloquée avant un voyage, virement non reçu, vérification d’identité supplémentaire. Privilégiez les banques proposant un chat en direct dans l’application, voire un support téléphonique en français ou en anglais. Les temps de réponse moyens, consultables sur les plateformes d’avis, révèlent souvent la réactivité réelle du support.

Starling Bank et Monzo, par exemple, sont régulièrement salués pour la qualité de leur support client et leur réactivité. Revolut a amélioré son service ces dernières années, mais les utilisateurs de l’offre gratuite signalent parfois des délais de réponse plus longs.

Banque en ligne anglaise ou fintech européenne en GBP : que privilégier concrètement

Si vous avez besoin d’un véritable compte bancaire britannique pour percevoir un salaire local, mettre en place des Direct Debits ou demander un découvert, une banque anglaise en ligne agréée comme Starling Bank ou Metro Bank Digital est souvent indispensable. Ces établissements offrent toutes les fonctionnalités bancaires classiques et la garantie FSCS.

Pour des paiements occasionnels en GBP, des voyages réguliers au Royaume-Uni ou l’encaissement de factures ponctuelles, une fintech européenne multi-devises comme Wise ou Revolut peut largement suffire. Vous bénéficiez d’une ouverture simplifiée, de frais réduits et d’une gestion multi-pays depuis la même application.

L’enjeu est de trouver l’équilibre entre simplicité d’ouverture, reconnaissance locale et contraintes réglementaires. Si vous résidez en France et effectuez des transactions occasionnelles en livres, commencez par une fintech européenne. Si vous vous installez au Royaume-Uni ou avez des besoins bancaires plus complexes, optez pour une vraie banque britannique en ligne.

Ouvrir, utiliser et fermer un compte dans une banque en ligne anglaise

Une fois votre banque en ligne anglaise choisie, il reste à franchir les étapes pratiques : ouverture, justificatifs, utilisation au quotidien et éventuelle fermeture. Ce processus diffère sensiblement d’un acteur à l’autre, surtout depuis le Brexit pour les résidents européens. Cette dernière partie rassemble les points de vigilance pour rester en règle et éviter les blocages.

Quelles pièces fournir pour ouvrir un compte à distance depuis la France

La plupart des banques en ligne anglaises demandent une pièce d’identité valide (carte nationale d’identité ou passeport), un justificatif de domicile récent en France (facture d’électricité, de téléphone ou avis d’imposition) et parfois un justificatif de revenus. Les procédures de vérification d’identité par vidéo ou selfie sécurisé se sont généralisées pour limiter la fraude.

Certaines banques exigent aussi une preuve de votre lien avec le Royaume-Uni : contrat de travail britannique, inscription universitaire, facture locale. Si vous n’avez aucun lien, tournez-vous vers les néobanques européennes qui acceptent plus facilement les résidents français sans justificatif UK.

Préparez ces documents en amont, numérisés en bonne qualité, pour accélérer l’ouverture. Un dossier incomplet ou des documents flous peuvent entraîner un refus ou un délai d’attente de plusieurs jours.

Utiliser une banque en ligne anglaise au quotidien sans compliquer votre fiscalité

Payer en magasin, retirer des espèces ou recevoir un salaire en GBP est simple une fois le compte ouvert. Vous pouvez utiliser votre carte de débit partout où Visa ou Mastercard est accepté, y compris en France. Les retraits en distributeur au Royaume-Uni sont généralement gratuits, sauf dépassement de plafond.

En revanche, vous devez déclarer votre compte à l’administration fiscale française si vous restez résident fiscal en France. Cette déclaration se fait via le formulaire 3916, à joindre à votre déclaration de revenus annuelle. L’oubli de cette déclaration peut entraîner des amendes pouvant aller jusqu’à 1 500 euros par compte non déclaré.

Conservez vos relevés bancaires et suivez vos mouvements pour justifier l’origine de vos revenus en cas de contrôle. Si vous percevez des revenus en livres, ils doivent être convertis en euros et déclarés dans votre déclaration de revenus française. En cas de doute sur votre situation fiscale, consultez un expert-comptable spécialisé dans les situations transfrontalières.

Clôturer un compte en ligne en Angleterre et rapatrier vos fonds en sécurité

La fermeture d’un compte en ligne en Angleterre se fait souvent directement depuis l’application mobile ou via un formulaire en ligne. Avant de clôturer, assurez-vous de transférer votre solde vers votre compte principal, d’annuler tous les prélèvements automatiques et de mettre à jour vos coordonnées bancaires auprès des tiers (employeur, fournisseurs).

Vérifiez qu’aucune transaction n’est en cours et que tous vos paiements entrants ont bien été reçus. Certaines banques imposent un délai de quelques jours avant la clôture définitive, pour s’assurer qu’aucun paiement en attente ne sera rejeté.

Conservez la confirmation écrite de clôture et vos derniers relevés bancaires pendant au moins cinq ans. Ces documents peuvent être demandés par l’administration fiscale française ou britannique en cas de contrôle, même après la fermeture du compte.

Choisir une banque en ligne anglaise adaptée à votre profil demande un peu de recherche, mais les bénéfices sont réels : frais réduits, taux de change avantageux et gestion simplifiée de vos transactions en livres sterling. En vérifiant la régulation, en comparant les frais réels et en choisissant selon vos besoins concrets, vous évitez les mauvaises surprises et profitez pleinement des atouts du digital bancaire britannique.

- TVA exigible : le bon moment pour déclarer dépend du bien, du service ou de l’acompte - 21 juillet 2026

- Rente viagère et impôts : pourquoi elle n’est pas déductible, comment la déclarer - 20 juillet 2026

- Les secteurs les plus rentables au monde, entre marges élevées et barrières à l’entrée - 20 juillet 2026

Articles qui pourraient vous intéresser :

C’est quoi un compte-titres et comment bien l’utiliser

C’est quoi un compte-titres et comment bien l’utiliser

Bnp découvert autorisé 15 jours : ce que vous devez vraiment savoir

Bnp découvert autorisé 15 jours : ce que vous devez vraiment savoir

Frais de notaire pour un garage : pourquoi ils atteignent 20 % et comment le plafond légal vous protège

Frais de notaire pour un garage : pourquoi ils atteignent 20 % et comment le plafond légal vous protège

TVA sur immobilisations : 3 règles pour sécuriser votre déduction et votre comptabilité

TVA sur immobilisations : 3 règles pour sécuriser votre déduction et votre comptabilité