Donation en nue-propriété après 70 ans : optimisez votre transmission malgré le barème fiscal

Transmettre son patrimoine immobilier tout en conservant l’usage de son logement est une stratégie courante pour les seniors. La donation en nue-propriété permet d’anticiper la succession sans se démunir. Toutefois, le passage du cap des 70 ans modifie les paramètres fiscaux de cette opération. À cet âge, le calcul de la valeur de la nue-propriété évolue, ce qui impacte directement le montant des droits de mutation et l’efficacité de votre stratégie patrimoniale.

Le mécanisme de la nue-propriété après 70 ans : usufruit et barème fiscal

La donation avec réserve d’usufruit divise la propriété d’un bien en deux droits distincts : l’usufruit, qui autorise à occuper le logement ou à en percevoir les loyers, et la nue-propriété, qui représente le droit de disposer du bien. Au décès du donateur, l’usufruit s’éteint et le nu-propriétaire devient plein propriétaire sans droits de succession supplémentaires sur cette part.

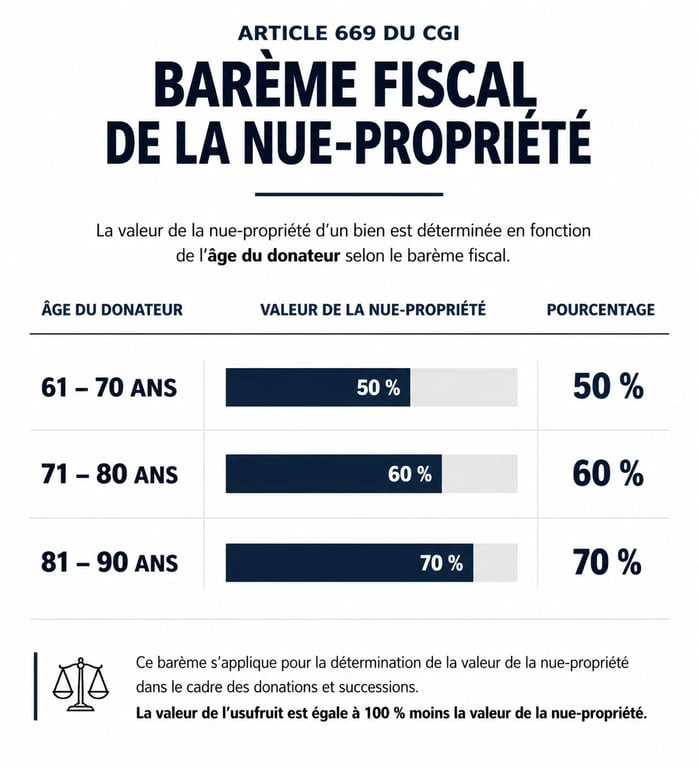

L'administration fiscale évalue la valeur de ces droits selon l'âge du donateur au moment de l'acte notarié, conformément au barème de l'article 669 du Code général des impôts. Pour une personne âgée de 71 à 80 ans, la valeur de l'usufruit est fixée à 30 % de la valeur totale du bien, tandis que la nue-propriété représente 70 %. Cette répartition augmente mécaniquement l'assiette taxable pour vos héritiers par rapport à une donation réalisée avant 70 ans, où la nue-propriété ne représente que 60 % de la valeur.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

Pourquoi l'âge de 71 ans est-il un pivot ?

Le passage de 70 à 71 ans constitue une étape charnière. Plus le donateur avance en âge, plus la valeur fiscale de son usufruit diminue. Pour les donataires, cela signifie qu'ils reçoivent une part fiscale plus importante du bien, ce qui consomme plus rapidement l'abattement de 100 000 € par parent et par enfant. Anticiper cette opération juste avant cet anniversaire permet parfois d'économiser des droits de mutation significatifs.

Les avantages fiscaux et civils de la donation après 70 ans

Malgré l'augmentation de la valeur taxable de la nue-propriété, cette stratégie reste pertinente. L'avantage majeur réside dans l'extinction naturelle de l'usufruit au décès du donateur. Le nu-propriétaire récupère la pleine propriété sans impôt additionnel sur cette part. C'est une transmission efficace pour anticiper la hausse de la valeur vénale du bien sur le long terme.

Sur le plan civil, la donation en nue-propriété sécurise la transmission. Elle fige la valeur du bien au jour de la donation pour le calcul de la réserve héréditaire, prévenant ainsi les litiges futurs en cas de forte valorisation immobilière. Le donateur conserve la maîtrise de son logement, qu'il peut habiter ou louer pour financer ses besoins futurs, tout en ayant déjà organisé sa succession.

L'utilisation de l'abattement de 100 000 €

Chaque parent peut transmettre jusqu'à 100 000 € à chaque enfant tous les 15 ans sans droits de donation. Après 70 ans, cet abattement reste disponible si aucune donation n'a été effectuée durant les 15 années précédentes. Si la valeur de la nue-propriété transmise est inférieure à ce plafond, l'opération est exonérée de droits de mutation. Seuls les frais de notaire et la taxe de publicité foncière restent dus.

La donation-partage : l'outil anti-conflit

Pour les familles avec plusieurs enfants, la donation-partage est préférable à la donation simple. Elle permet de répartir les biens de manière définitive. Contrairement à la donation simple, les biens ne sont pas réévalués au moment du décès pour le rapport à la succession. Cela évite qu'un enfant, ayant reçu un bien dont la valeur a fortement augmenté, ne doive indemniser ses frères et sœurs ultérieurement.

Les étapes et les frais d'une donation immobilière

La donation d'un bien immobilier nécessite obligatoirement l'intervention d'un notaire pour la rédaction de l'acte authentique et sa publication au service de la publicité foncière.

Le coût de l'opération comprend :

- Les droits de donation : calculés sur la valeur de la nue-propriété après abattements.

- La taxe de publicité foncière : environ 0,60 % de la valeur de la nue-propriété.

- Les émoluments du notaire : fixés par un tarif réglementé, calculés selon un barème dégressif sur la valeur de la pleine propriété.

- La contribution de sécurité immobilière : 0,10 % de la valeur des biens.

Le donateur peut choisir de prendre à sa charge les frais de notaire et les droits de donation. Fiscalement, ce paiement n'est pas considéré comme une donation supplémentaire, ce qui permet de transmettre davantage de capital sans alourdir la fiscalité.

Précautions et limites à connaître après 70 ans

Avant de signer, plusieurs points de vigilance sont nécessaires. Le notaire vérifiera systématiquement la capacité juridique du donateur pour s'assurer que son consentement est libre et éclairé.

L'irrévocabilité de la donation

La donation est un acte irrévocable. Une fois signée, le donateur ne peut plus récupérer la pleine propriété du bien, sauf cas rares comme l'ingratitude. Si le donateur souhaite vendre le logement pour financer sa dépendance, il devra obtenir l'accord du nu-propriétaire. Le prix de vente sera alors réparti entre les deux parties selon le barème fiscal en vigueur au moment de la vente.

La gestion des travaux et des charges

Le Code civil répartit les charges entre usufruitier et nu-propriétaire. L'usufruitier assume généralement l'entretien courant et la taxe foncière, tandis que le nu-propriétaire est responsable des grosses réparations. Il est toutefois recommandé d'insérer une clause spécifique dans l'acte de donation pour clarifier la répartition des travaux et protéger le budget des héritiers.

L'impact sur l'impôt sur la fortune immobilière (IFI)

Pour les redevables de l'IFI, l'usufruitier doit déclarer le bien pour sa valeur en pleine propriété. La donation de la nue-propriété ne réduit donc pas l'assiette taxable à l'IFI.

Tableau récapitulatif : Donation avant vs après 70 ans

Voici une comparaison pour un bien d'une valeur de 300 000 € transmis à un enfant unique.

| Critère | Donation à 68 ans | Donation à 72 ans |

|---|---|---|

| Valeur fiscale nue-propriété | 180 000 € (60 %) | 210 000 € (70 %) |

| Abattement parent/enfant | 100 000 € | 100 000 € |

| Assiette taxable | 80 000 € | 110 000 € |

| Droits de mutation (estimés) | ~14 000 € | ~20 000 € |

Bien que l'attente augmente le coût des droits de mutation, cette stratégie reste une solution efficace pour limiter les droits de succession sur la valeur totale du bien au moment du décès, surtout si le marché immobilier continue de progresser.

- TVA exigible : le bon moment pour déclarer dépend du bien, du service ou de l’acompte - 21 juillet 2026

- Rente viagère et impôts : pourquoi elle n’est pas déductible, comment la déclarer - 20 juillet 2026

- Les secteurs les plus rentables au monde, entre marges élevées et barrières à l’entrée - 20 juillet 2026

Articles qui pourraient vous intéresser :

Montant maximum sur assurance vie : ce que vous devez vraiment savoir

Montant maximum sur assurance vie : ce que vous devez vraiment savoir

Rendement assurance vie fonds euros 2024 : à quoi s’attendre et comment en profiter

Rendement assurance vie fonds euros 2024 : à quoi s’attendre et comment en profiter

Déclaration impôt pinel 1ère année : guide clair pour ne rien rater

Déclaration impôt pinel 1ère année : guide clair pour ne rien rater

Meilleure action en bourse : 3 piliers d’analyse pour filtrer les opportunités et sécuriser votre capital

Meilleure action en bourse : 3 piliers d’analyse pour filtrer les opportunités et sécuriser votre capital