Clôturer un PEL sans projet immobilier : 3 paliers d’ancienneté pour éviter les pertes financières

Le Plan d’Épargne Logement (PEL) est souvent perçu comme un engagement rigide lié à l’achat d’un bien. Pourtant, la réalité contractuelle offre une liberté totale : vous pouvez clôturer votre compte à tout moment, même sans projet immobilier. Que ce soit pour financer un besoin immédiat ou réorienter votre épargne vers des supports plus performants, la sortie est libre. Toutefois, elle n’est pas sans conséquences financières.

Selon l’ancienneté de votre plan, la banque applique des règles de calcul différentes sur vos intérêts et peut supprimer certains avantages acquis. Comprendre ces paliers est indispensable pour ne pas transformer une récupération de liquidités en une opération défavorable.

Les paliers de clôture : ce que vous perdez selon l’âge de votre PEL

La réglementation du PEL est rythmée par des échéances précises. Si vous fermez votre plan sans projet immobilier, votre pénalité dépend exclusivement de la date d’anniversaire de votre contrat.

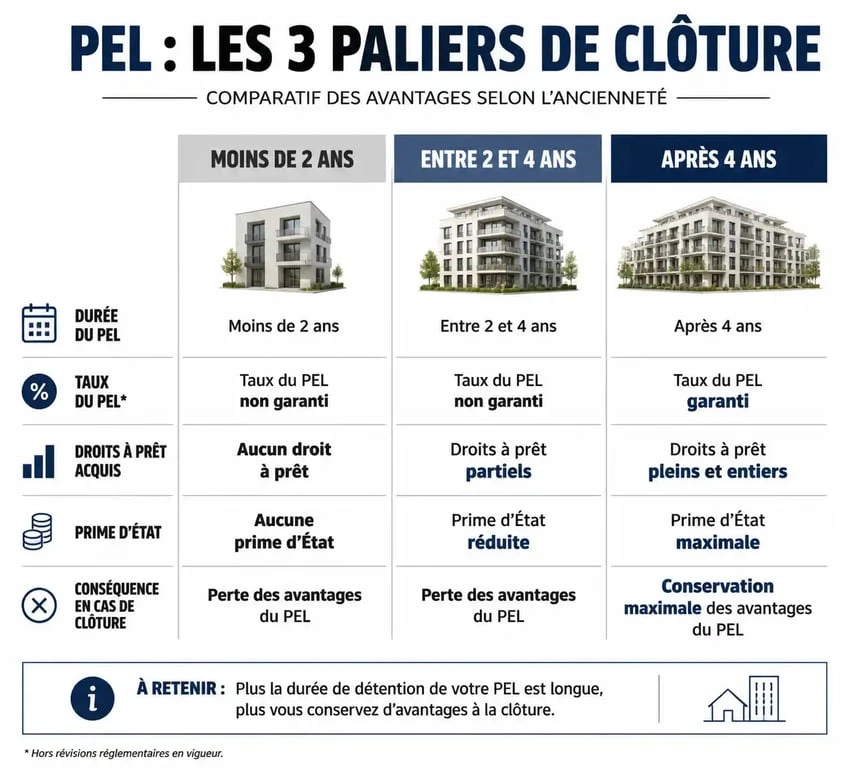

Moins de 2 ans : le retour au taux du CEL

Si vous clôturez votre PEL avant son deuxième anniversaire, l’opération est considérée comme prématurée. La sanction est immédiate : les intérêts acquis au taux contractuel du PEL sont recalculés au taux du Compte Épargne Logement (CEL) en vigueur, souvent plus bas. De plus, vous perdez définitivement vos droits à prêt et la prime d’État, pour les plans qui y étaient éligibles.

Entre 2 et 4 ans : la conservation du taux mais la fin des droits

En fermant votre plan après deux ans mais avant quatre ans, vous conservez la rémunération contractuelle du PEL. C’est une opportunité si vous aviez ouvert un plan à un taux avantageux. En revanche, vous perdez vos droits à prêt immobilier à taux préférentiel. Pour les PEL ouverts avant 2018, la prime d’État est également perdue ou réduite si le plan n’a pas atteint sa maturité minimale.

Après 4 ans : la liberté totale

À partir de 4 ans, le PEL est considéré comme arrivé à terme. Vous pouvez le clôturer sans que votre taux de rémunération ne soit recalculé. Vous conservez également vos droits à prêt pendant une période définie, généralement un an après la clôture. C’est le moment idéal pour récupérer votre capital et l’arbitrer vers d’autres placements sans subir de malus sur les intérêts déjà versés.

Fiscalité et prélèvements : la part de l’État sur votre épargne

Clôturer un PEL sans projet immobilier implique de passer par la case fiscale, avec des règles qui varient selon la date d’ouverture.

Pour tous les PEL ouverts depuis le 1er janvier 2018, la fiscalité est immédiate. Les intérêts sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, qui englobe l’impôt sur le revenu et les prélèvements sociaux. Cette ponction réduit mécaniquement le rendement net, le rendant parfois moins attractif qu’un Livret A.

Pour les plans ouverts avant 2018, la situation est plus favorable. Les intérêts sont exonérés d’impôt sur le revenu jusqu’au 12ème anniversaire du plan. Seuls les prélèvements sociaux de 17,2 % sont dus chaque année. Si votre ancien PEL affiche un taux brut de 2,50 % ou plus, il agit comme un radeau de sécurité financière. Le conserver, même sans projet immobilier, reste souvent plus rentable qu’un basculement vers des fonds en euros classiques, car il offre un rendement garanti que le marché actuel peine parfois à égaler.

La procédure concrète pour fermer son plan

La clôture d’un PEL n’est pas automatique, sauf si le plan atteint sa limite d’âge de 15 ans pour les contrats ouverts après 2011. Pour récupérer vos fonds, vous devez en faire la demande expresse auprès de votre banque.

La demande écrite reste la norme. Bien que certaines banques en ligne permettent une clôture via l’espace client, l’envoi d’un courrier recommandé avec accusé de réception ou la signature d’un formulaire en agence est préférable. Une fois la demande traitée, les fonds sont versés sur votre compte courant sous 48h à 72h.

Notez qu’il est impossible de faire un retrait partiel sur un PEL. Tout retrait entraîne la clôture définitive du plan. Si vous n’avez besoin que d’une partie de la somme, réfléchissez-y, car vous ne pourrez pas rouvrir un plan avec les mêmes conditions antérieures.

Où réinvestir votre capital après la clôture ?

Une fois le PEL clôturé, la question du réinvestissement se pose. Le choix dépend de votre profil de risque et de votre horizon de placement.

Le Livret A ou le LDDS offrent une disponibilité immédiate et une exonération fiscale, ce qui est idéal pour une épargne de précaution. L’Assurance Vie, via ses fonds en euros, permet de sécuriser le capital tout en bénéficiant d’une fiscalité avantageuse après 8 ans. Pour un horizon plus long, le Plan d’Épargne Retraite (PER) permet de défiscaliser vos versements, bien que les fonds soient bloqués jusqu’à la retraite. Enfin, le PEA reste le support privilégié pour un potentiel de performance plus élevé, au prix d’un risque de perte en capital.

Si vous clôturez un PEL récent dont le rendement net est faible, le basculement vers un Livret A est une décision logique. En revanche, si vous détenez un PEL ouvert entre 2003 et 2011 avec un taux contractuel élevé, la réflexion doit être plus poussée : ce type de produit à rendement garanti n’existe plus sur le marché actuel. Avant de signer, assurez-vous que le nouveau support offrira une rémunération supérieure à celle de votre plan actuel, une fois la fiscalité déduite. Parfois, la patience de quelques mois pour atteindre le palier des 2 ou 4 ans peut sauver plusieurs centaines d’euros d’intérêts.

- Loan to Value : un LTV au-delà de 70 % change le niveau de risque - 27 juillet 2026

- Logement locatif intermédiaire : loyers 10 à 20 % sous le privé, critères de revenus à vérifier - 27 juillet 2026

- Taxe sur l’or : 11,5 %, 36,2 % ou exonération après 22 ans ? - 26 juillet 2026