Placement à court terme : 5 solutions pour sécuriser votre épargne sans risque

Placer son argent pour une durée de quelques mois à deux ans répond souvent à une problématique de transition. Qu’il s’agisse de faire fructifier un apport personnel en vue d’un achat immobilier, de sécuriser une prime annuelle ou simplement de ne pas laisser dormir ses liquidités sur un compte courant non rémunéré, l’objectif reste le même : la sécurité avant tout. Contrairement aux investissements de long terme qui acceptent une volatilité importante pour viser la croissance, l’investissement à court terme privilégie la disponibilité immédiate du capital et la protection contre les pertes.

Les piliers de l’épargne de court terme : sécurité et liquidité

Avant de choisir un support, il est nécessaire de comprendre que le court terme ne permet pas de miracles en termes de rendement. Le moteur principal de votre décision doit être le couple sécurité-disponibilité. Un placement est considéré comme « court terme » lorsqu’il s’inscrit dans un horizon allant de 3 mois à 2 ans.

Dans cette configuration, deux critères sont non négociables :

La garantie en capital vous assure de récupérer au moins la somme initialement déposée, quels que soient les mouvements des marchés financiers. La liquidité garantit que votre argent est récupérable rapidement, en quelques jours maximum, pour finaliser un projet ou faire face à un imprévu.

Votre investissement court terme agit comme une rampe de lancement pour un projet futur. Elle doit être solide et stable pour vous mener vers l’étape suivante sans secousse. Si votre capital est exposé à une chute de la bourse au moment où vous devez signer chez le notaire, votre projet est menacé. Un bon placement court terme protège votre pouvoir d’achat contre l’inflation tout en restant à portée de main.

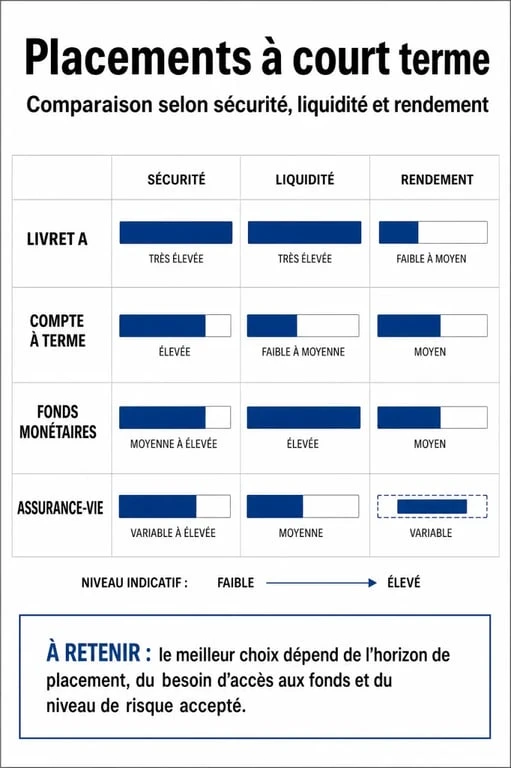

Le comparatif des solutions de placement immédiates

Le marché offre plusieurs options, chacune possédant ses propres spécificités en termes de plafond et de fiscalité. Voici les solutions les plus courantes pour un horizon de 12 à 24 mois.

Tout savoir sur les livrets et comptes d’épargne réglementés · Consultez les informations officielles sur les différents livrets d’épargne disponibles pour gérer et faire fructifier votre argent en toute sécurité.

| Type de placement | Rendement estimé | Disponibilité | Fiscalité |

|---|---|---|---|

| Livret A / LDDS | 3 % (fixé par l’État) | Immédiate | Exonéré d’impôts |

| Compte à terme (CAT) | 2,5 % à 3,5 % | À l’échéance | Flat tax (30 %) |

| Fonds monétaires | Indice €STR | 48h à 72h | Selon le support (PEA/CTO) |

| Super livrets bancaires | 2 % à 4 % (promos) | Immédiate | Flat tax (30 %) |

Les livrets réglementés : le socle indispensable

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont les références de l’épargne de précaution. Leur taux est garanti par l’État et les intérêts perçus sont totalement nets d’impôts et de prélèvements sociaux. Saturez ces livrets avant d’envisager d’autres pistes, car leur rendement réel, net de frais et d’impôts, surpasse souvent celui des solutions fiscalisées.

Les comptes à terme (CAT) pour bloquer un taux

Si vous avez la certitude de ne pas avoir besoin de votre argent pendant 6, 12 ou 18 mois, le compte à terme est une option pertinente. Vous prêtez votre capital à une banque pour une durée fixe en échange d’un taux d’intérêt connu à l’avance. C’est l’outil idéal pour « verrouiller » une rémunération attractive sur toute la durée du contrat, particulièrement dans un contexte de baisse des taux directeurs.

Optimiser son rendement avec les fonds monétaires et l’assurance-vie

Pour des montants dépassant les plafonds des livrets réglementés, soit environ 35 000 € cumulés pour un Livret A et un LDDS, il faut se tourner vers des solutions de marché ou des enveloppes fiscales spécifiques.

Le fonds en euros de l’assurance-vie

Bien que l’assurance-vie soit souvent associée au long terme, son compartiment fonds en euros reste une excellente option pour le court terme. Le capital y est garanti et les rendements ont progressé ces dernières années. Choisissez des contrats sans frais d’entrée pour ne pas amputer la performance sur une durée courte. Notez que les gains sont soumis à la flat tax de 30 % avant 8 ans.

Les fonds monétaires : la solution accessible aux particuliers

Les fonds monétaires investissent dans des titres de dette d’États ou d’entreprises à très court terme. Leur performance suit de près les taux de la Banque Centrale Européenne. Accessibles via un Compte Titres Ordinaire (CTO) ou une assurance-vie, ils offrent une grande souplesse. C’est une alternative sérieuse pour les gros montants de trésorerie qui ne peuvent plus être accueillis sur des livrets plafonnés.

Trois réflexes pour ne pas se tromper de stratégie

Réussir un investissement à court terme demande de la discipline et une lecture attentive des conditions contractuelles.

Calculer le rendement net

Une banque peut afficher un « super livret » à 4 %. Ce taux est souvent brut et temporaire, valable seulement 3 ou 4 mois. Après déduction de la flat tax de 30 %, le rendement tombe à 2,8 %. Si le Livret A est à 3 % net, il reste plus avantageux. Comparez toujours le montant réel qui arrive dans votre poche.

Surveiller les frais de gestion

Sur un placement de 12 mois, des frais d’entrée de 1 % annulent la quasi-totalité de votre gain. Pour du court terme, privilégiez systématiquement les supports à frais zéro sur les versements et les retraits. Les banques en ligne et les courtiers spécialisés sont généralement les mieux placés sur ce créneau.

Diversifier ses liquidités

Il est souvent judicieux de fragmenter ses avoirs. Gardez 5 000 € sur un Livret A pour les urgences absolues, avec une disponibilité immédiate, et placez le reste sur un compte à terme ou un fonds monétaire pour chercher quelques points de base supplémentaires. Cette segmentation permet de concilier flexibilité totale et optimisation de la rémunération.

L’investissement à court terme n’est pas une quête de fortune rapide, mais un exercice de gestion prudente. En priorisant les livrets réglementés, puis en complétant avec des comptes à terme ou des fonds monétaires selon vos plafonds, vous assurez la pérennité de votre capital tout en le faisant fructifier.