Optimisation fiscale : techniques légales, distinctions et cadre réglementaire

L’optimisation fiscale est une démarche stratégique permettant aux particuliers et aux entreprises de réduire leur charge d’imposition en utilisant les dispositions prévues par la loi. Contrairement aux idées reçues, cette pratique ne consiste pas à contourner les règles, mais à exploiter les options offertes par le législateur pour gérer son patrimoine ou ses activités avec efficacité. Dans un environnement réglementaire complexe, distinguer l’habileté fiscale de l’irrégularité constitue le premier pas vers une gestion financière sereine.

Qu’est-ce que l’optimisation fiscale ? Définition et cadre légal

L’optimisation fiscale désigne l’utilisation des leviers offerts par la législation pour minimiser le montant de ses impôts. Le contribuable, qu’il soit particulier ou entreprise, choisit la voie la moins imposée parmi plusieurs alternatives juridiques licites. Cette démarche repose sur des textes de loi, des décrets et des niches fiscales instaurés par l’État pour encourager certains comportements économiques, tels que l’investissement dans le logement ou le financement des PME.

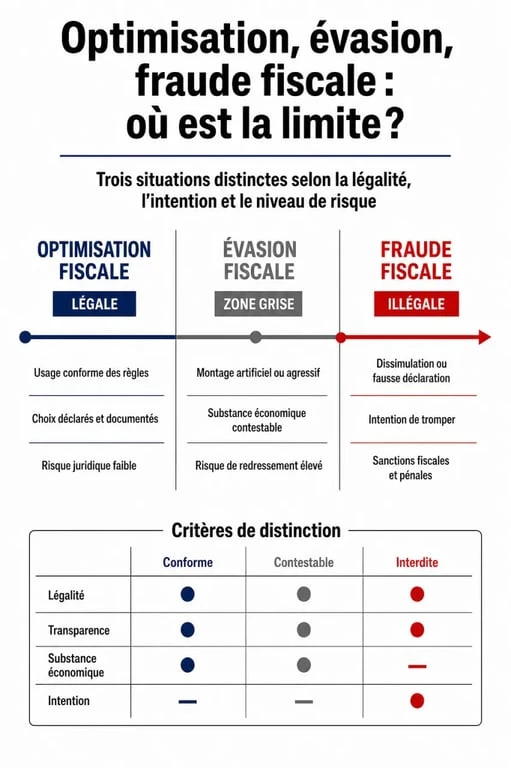

La distinction entre optimisation, évasion et fraude

Il est nécessaire de bien différencier ces trois notions, car leurs conséquences juridiques divergent. L’optimisation est légale : elle consiste à appliquer la loi à son avantage. Souscrire à un Plan d’Épargne Retraite (PER) pour déduire ses versements de son revenu imposable est une forme d’optimisation classique.

L’évasion fiscale se situe à la frontière du système. Elle consiste à utiliser des failles ou à délocaliser des actifs pour échapper à l’impôt, souvent en exploitant les disparités de fiscalité entre les pays. Bien que parfois située dans une zone grise, elle est de plus en plus surveillée par des instances comme l’OCDE.

La fraude fiscale, quant à elle, est une infraction caractérisée. Elle repose sur le mensonge, la dissimulation d’actifs ou l’omission délibérée de déclaration. C’est une violation directe de la loi, passible de lourdes sanctions pénales et financières.

L’habileté fiscale : une compétence stratégique

L’habileté fiscale désigne la capacité d’un expert à agencer des structures juridiques complexes pour minimiser l’impact fiscal sans sortir du cadre légal. Cette pratique exige une veille constante, car un montage jugé légitime aujourd’hui peut être requalifié en abus de droit demain si l’administration estime que l’opération n’a eu pour seul but que d’éluder l’impôt, sans réalité économique sous-jacente.

Les principales techniques d’optimisation pour les particuliers

Pour les ménages, l’optimisation fiscale passe par des investissements ciblés ou des choix de gestion patrimoniale. L’État utilise ces dispositifs comme un levier pour orienter l’épargne vers des secteurs prioritaires, comme la transition énergétique ou le financement des entreprises. En comprenant cette logique, le contribuable perçoit l’impôt comme une variable ajustable en fonction de ses projets de vie.

Les niches fiscales et réductions d’impôts

Le système français propose de nombreux dispositifs pour alléger la facture fiscale. Parmi les plus courants figurent :

L’investissement immobilier : Des dispositifs comme la loi Pinel ou le statut LMNP (Loueur en Meublé Non Professionnel) permettent de réduire son impôt sur le revenu ou de générer des revenus locatifs faiblement imposés.

L’emploi à domicile : Le crédit d’impôt pour les services à la personne est un outil largement utilisé par les contribuables pour financer des prestations quotidiennes.

Les dons et le mécénat : Soutenir des associations reconnues d’utilité publique permet de bénéficier d’une réduction d’impôt pouvant atteindre 66 % à 75 % du montant versé.

L’optimisation de la transmission de patrimoine

Anticiper sa succession est un pan majeur de la gestion fiscale. L’assurance-vie, avec ses abattements spécifiques sur les transmissions après le décès, ou le recours aux donations temporaires d’usufruit sont des stratégies éprouvées. Ces méthodes permettent de transmettre un capital à ses héritiers tout en minimisant les droits de mutation, sous réserve de respecter les délais de rappel fiscal entre chaque donation.

Stratégies d’optimisation fiscale pour les entreprises

Pour une société, l’optimisation fiscale est un outil de compétitivité. Réduire l’Impôt sur les Sociétés (IS) permet de dégager des marges pour l’investissement, l’innovation ou le recrutement. Les leviers mobilisés ici nécessitent une ingénierie comptable rigoureuse.

La gestion des prix de transfert et la sous-capitalisation

Les groupes internationaux utilisent les prix de transfert, c’est-à-dire les prix auxquels les filiales d’un même groupe s’échangent des biens ou des services. En fixant ces prix de manière stratégique, une entreprise peut localiser une partie de ses bénéfices dans des juridictions à faible pression fiscale. Cette pratique est strictement encadrée par l’OCDE pour éviter les abus.

La sous-capitalisation consiste à financer une filiale par de la dette plutôt que par des fonds propres. Les intérêts d’emprunt étant généralement déductibles du résultat imposable, cette méthode réduit l’assiette de l’impôt de la filiale tout en rémunérant la société mère.

Le Crédit Impôt Recherche (CIR) et l’innovation

Le CIR est l’un des dispositifs les plus puissants pour les entreprises investissant dans la Recherche et Développement (R&D). Il permet de déduire une part significative des dépenses de recherche directement de l’impôt dû. Ce mécanisme illustre parfaitement l’optimisation encouragée par les pouvoirs publics pour stimuler la croissance technologique.

| Dispositif | Type de contribuable | Objectif principal |

|---|---|---|

| Loi Pinel / Denormandie | Particuliers | Réduction d’impôt via l’investissement immobilier. |

| Plan d’Épargne Retraite (PER) | Particuliers | Déduction des versements du revenu imposable. |

| Crédit Impôt Recherche (CIR) | Entreprises | Soutien à l’innovation et réduction de l’IS. |

| Intégration fiscale | Groupes de sociétés | Compensation des pertes et profits entre filiales. |

Les limites de l’optimisation : l’abus de droit et les risques

Si l’optimisation est un droit, elle rencontre une limite fondamentale : l’abus de droit fiscal. L’administration peut remettre en cause un montage si elle démontre que celui-ci a un caractère fictif ou qu’il a été réalisé dans un but exclusivement fiscal. La notion de « but principalement fiscal » a renforcé les pouvoirs de contrôle du fisc ces dernières années.

La coopération internationale et le plan BEPS

Sous l’égide de l’OCDE et du G20, le projet BEPS (Base Erosion and Profit Shifting) a instauré 15 actions pour lutter contre l’érosion de la base d’imposition et le transfert de bénéfices. Les entreprises doivent désormais faire preuve d’une transparence accrue, notamment via la déclaration pays par pays (reporting CbCR). L’optimisation fiscale internationale exige donc une conformité stricte aux standards mondiaux.

L’importance de l’accompagnement par un expert

Face à la complexité des textes et à la sévérité des contrôles, s’entourer de professionnels est recommandé. Un avocat fiscaliste ou un conseiller en gestion de patrimoine (CGP) analyse la situation globale du client pour construire une stratégie pérenne. Son rôle consiste à s’assurer que chaque décision respecte la réalité économique requise par l’administration, évitant ainsi les redressements assortis de pénalités pouvant atteindre 40 %, voire 80 % en cas de manœuvres frauduleuses.

L’optimisation fiscale demeure une démarche légitime pour protéger ses actifs et favoriser le développement économique. Elle requiert toutefois une connaissance précise des mécanismes légaux et une grande prudence. En privilégiant des dispositifs qui font sens économiquement, le contribuable participe à la dynamique économique tout en préservant ses intérêts financiers.