Imposition des primes : le système du quotient et 3 leviers pour réduire votre facture fiscale

Recevoir une prime est une excellente nouvelle pour votre budget, jusqu’à ce que l’administration fiscale intervienne. Qu’il s’agisse d’un bonus de performance, d’un treizième mois ou d’une prime d’ancienneté, ces sommes augmentent votre revenu imposable et peuvent, par un effet de seuil, vous faire basculer dans une tranche supérieure. Comprendre les mécanismes d’imposition est indispensable pour éviter qu’une part importante de votre récompense ne s’évapore en prélèvements.

Quelles primes sont soumises à l’impôt sur le revenu ?

En France, tout complément de salaire est considéré comme un revenu imposable. La nature de la prime détermine toutefois la manière dont elle est traitée par le fisc. Il est nécessaire de distinguer les primes régulières des gratifications exceptionnelles.

Les primes classiques intégrées au salaire

La plupart des primes perçues durant l’année sont traitées comme votre salaire de base. Elles sont soumises aux cotisations sociales — CSG, CRDS, retraites — et au barème progressif de l’impôt sur le revenu. C’est le cas du treizième mois, considéré comme un salaire différé, et de la prime d’ancienneté, qui s’ajoute mensuellement ou annuellement au revenu brut. Les primes de rendement ou de performance, liées à des objectifs individuels ou collectifs, sont également imposables dès le premier euro, tout comme les primes de vacances ou de fin d’année.

Le cas des indemnités de départ

Lors d’une rupture de contrat, les sommes versées suivent un régime plus complexe. Les indemnités de licenciement ou de départ volontaire dans le cadre d’un plan de sauvegarde de l’emploi (PSE) sont souvent exonérées dans certaines limites. En revanche, l’indemnité compensatrice de congés payés ou de préavis est intégralement imposable. Ces montants importants peuvent provoquer un saut de tranche d’imposition lors de votre déclaration annuelle.

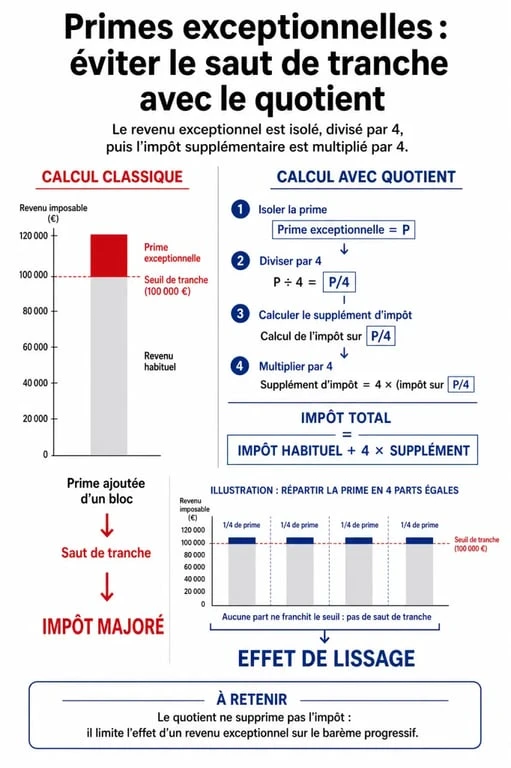

Le système du quotient : l’arme anti-saut de tranche

Lorsqu’un salarié perçoit une prime exceptionnellement élevée, comme une prime de départ ou un bonus différé sur plusieurs années, le montant total peut entraîner une hausse brutale de l’impôt. Pour atténuer cet effet, l’administration fiscale autorise l’utilisation du système du quotient.

Fonctionnement du calcul

Le principe consiste à éviter que le revenu exceptionnel ne soit taxé au taux marginal le plus élevé. Au lieu d’ajouter la totalité de la prime à vos revenus annuels, vous n’en ajoutez qu’un quart. Vous calculez ensuite le supplément d’impôt généré par ce quart de prime, puis vous multipliez ce résultat par quatre pour obtenir l’impôt total dû sur la prime. Cette méthode permet de maintenir l’imposition dans des tranches inférieures du barème.

Voici un exemple simplifié pour illustrer l’avantage du quotient :

| Situation | Revenu imposable | Méthode de calcul | Impact fiscal |

|---|---|---|---|

| Sans prime | 35 000 € | Barème classique | Base de référence |

| Avec prime de 10 000 € (sans quotient) | 45 000 € | Ajout direct au barème | Risque de passage à 30 % sur la totalité |

| Avec prime de 10 000 € (avec quotient) | 35 000 € + 2 500 € | Calcul sur 1/4 puis multiplication | Maintien partiel dans la tranche à 11 % |

Conditions d’éligibilité

Pour utiliser cette option, la prime doit répondre à deux critères : elle doit être exceptionnelle, c’est-à-dire non susceptible d’être perçue chaque année, et son montant doit être supérieur à la moyenne de vos revenus imposables des trois années précédentes. Certaines primes, comme les indemnités de départ à la retraite, bénéficient du quotient quel que soit leur montant.

Les primes partiellement ou totalement exonérées

Si la majorité des bonus sont taxés, certains dispositifs légaux permettent de percevoir des sommes en franchise d’impôt, sous réserve de respecter des plafonds stricts.

La Prime de Partage de la Valeur (PPV)

La PPV permet aux entreprises de verser une somme allant jusqu’à 3 000 € — ou 6 000 € sous conditions d’accord d’intéressement — par an et par bénéficiaire. Pour les salariés percevant moins de trois fois le SMIC, cette prime est exonérée d’impôt sur le revenu si elle est versée dans les conditions prévues par la loi. C’est un levier efficace pour optimiser sa rémunération annuelle.

L’intéressement et la participation

Ces primes liées aux résultats de l’entreprise bénéficient d’un régime fiscal de faveur sous condition de blocage des fonds. Si vous percevez immédiatement votre prime d’intéressement ou de participation, elle est ajoutée à votre salaire imposable. Si vous placez ces sommes sur un Plan d’Épargne Entreprise (PEE) ou un Plan d’Épargne Retraite (PER), elles sont totalement exonérées d’impôt sur le revenu, dans la limite des plafonds légaux.

Stratégies d’optimisation fiscale

Anticiper la réception d’une prime permet de mettre en place des stratégies de réduction d’impôt. L’objectif est d’agir en amont pour réduire votre assiette imposable.

L’arbitrage vers l’épargne salariale

Le transfert d’une prime vers un PEE ou un PER est la méthode la plus directe pour annuler l’imposition. Pour les contribuables situés dans les tranches à 30 % ou 41 %, l’économie d’impôt est massive. Il s’agit d’un arbitrage entre une perception immédiate nette et une capitalisation sur un support d’épargne destiné à financer un projet immobilier ou votre retraite.

Le versement sur un PER individuel

Si votre entreprise ne propose pas de dispositif d’épargne salariale, vous pouvez utiliser votre prime pour alimenter un PER individuel. Les versements volontaires effectués sur ce support sont déductibles de votre revenu global imposable. En injectant tout ou partie de votre prime dans ce produit, vous réduisez mécaniquement votre revenu imposable, compensant ainsi l’augmentation de fiscalité générée par le bonus.

La déclaration des revenus exceptionnels

L’erreur fréquente consiste à laisser l’administration fiscale appliquer le barème classique sur des revenus éligibles au système du quotient. Les primes exceptionnelles sont souvent incluses par défaut dans la case 1AJ. Pour bénéficier du quotient, vous devez soustraire le montant de la prime de la case 1AJ et le reporter dans la case 0XX du formulaire 2042 C. Cette manipulation peut diviser par deux la note fiscale sur une prime de fin de carrière ou une indemnité de rupture.

Enfin, les frais réels peuvent influencer votre situation. Si la perception d’une prime importante augmente significativement votre impôt, il peut devenir avantageux d’opter pour la déduction des frais réels au lieu de l’abattement forfaitaire de 10 %, surtout si vos dépenses professionnelles — kilomètres, repas, matériel — sont élevées.

Articles qui pourraient vous intéresser :

Attestation dévolutive sans notaire : ce qui est vraiment possible

Attestation dévolutive sans notaire : ce qui est vraiment possible

Instant cash flow : comment générer rapidement des liquidités sans se mettre en danger

Instant cash flow : comment générer rapidement des liquidités sans se mettre en danger

Donation en nue-propriété après 70 ans : optimisez votre transmission malgré le barème fiscal

Donation en nue-propriété après 70 ans : optimisez votre transmission malgré le barème fiscal

Valeur d’entreprise : 3 méthodes de calcul et le piège de la dette nette

Valeur d’entreprise : 3 méthodes de calcul et le piège de la dette nette