Frais réels ou déduction de 10 % : le calcul exact pour réduire votre impôt

Chaque année, lors de la déclaration de revenus, une question se pose : faut-il conserver l’abattement automatique de 10 % ou opter pour les frais réels ? Si vos dépenses professionnelles sont importantes, le calcul manuel peut réduire votre impôt de manière significative. Maîtriser le barème kilométrique, identifier les dépenses éligibles et comprendre les règles de déduction sont les étapes pour optimiser votre fiscalité sans erreur.

Frais réels vs déduction forfaitaire : le choix de l’optimisation

Par défaut, l’administration fiscale applique une déduction forfaitaire de 10 % sur vos salaires. Ce mécanisme couvre vos frais courants comme les déplacements, la restauration ou la documentation. Cette déduction possède un plancher (environ 495 €) et un plafond (environ 14 171 €). Si le total de vos dépenses réelles dépasse ces 10 %, vous avez intérêt à renoncer au forfait pour déclarer vos frais exacts.

Ce choix n’est pas définitif. Vous pouvez opter pour le forfait une année et passer aux frais réels la suivante si votre situation évolue, par exemple suite à un éloignement géographique ou un investissement matériel. L’essentiel est de pouvoir justifier chaque euro déclaré en cas de contrôle, ce qui impose une rigueur administrative tout au long de l’année.

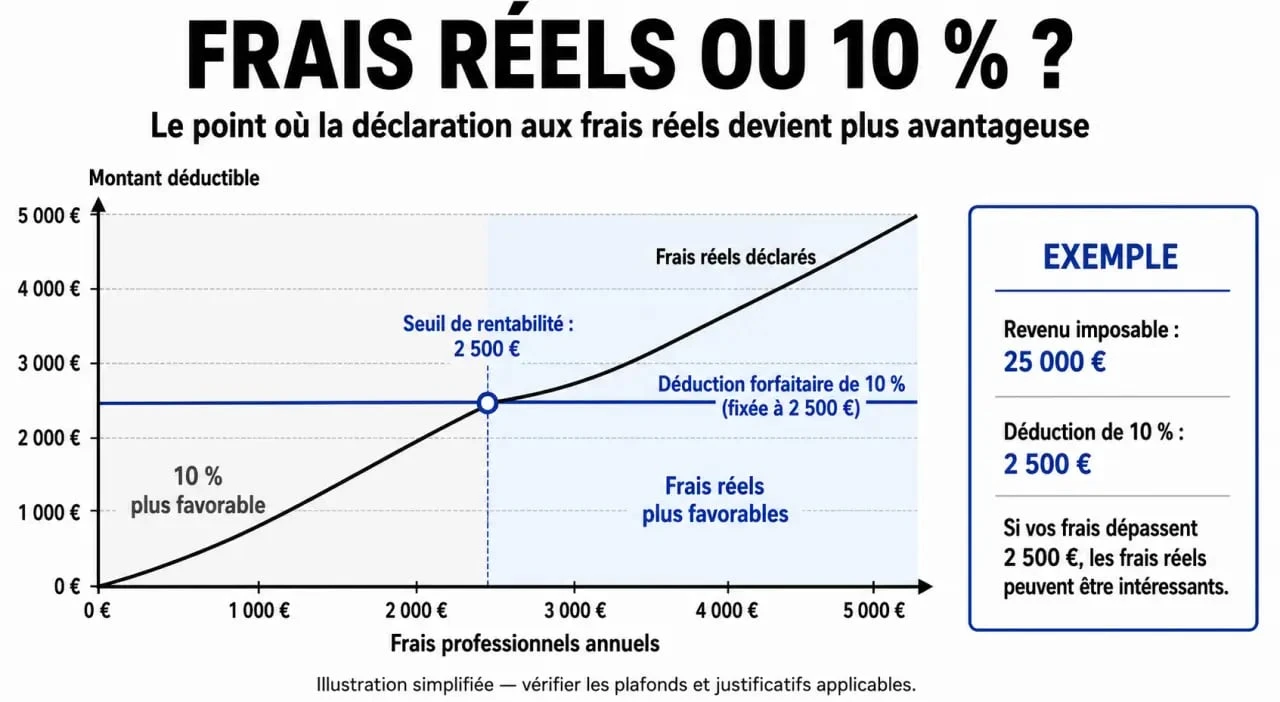

Le seuil de rentabilité : quand basculer ?

Pour savoir si l’option est rentable, additionnez vos revenus imposables et multipliez-les par 0,10. Si le résultat est inférieur au total de vos frais de transport, de repas et d’équipement, les frais réels deviennent votre meilleure option fiscale. Si vous êtes en couple, chaque conjoint peut choisir le mode de déduction le plus avantageux pour sa propre situation.

Calculer ses frais de transport avec le barème kilométrique

Les frais de déplacement représentent souvent le poste de dépense le plus lourd. L’administration fiscale publie chaque année un barème kilométrique qui prend en compte la puissance fiscale de votre véhicule et la distance parcourue. Ce barème intègre la dépréciation du véhicule, l’assurance, les réparations et le carburant.

La règle limite la prise en compte du trajet domicile-travail à 40 kilomètres aller, soit 80 km aller-retour par jour. Au-delà, vous ne pouvez déduire le surplus que si vous justifiez de circonstances particulières : difficultés à trouver un emploi proche, mutation géographique du conjoint ou contraintes familiales. Sans ces justificatifs, le calcul s’arrête strictement à la limite des 40 km.

| Puissance fiscale | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Plus de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d x 0,529 | (d x 0,316) + 1 065 | d x 0,370 |

| 4 CV | d x 0,606 | (d x 0,340) + 1 330 | d x 0,407 |

| 5 CV | d x 0,636 | (d x 0,357) + 1 395 | d x 0,427 |

Note : Les coefficients varient chaque année. Utilisez le simulateur officiel du site impots.gouv.fr pour obtenir le montant exact à reporter dans les cases 1AK à 1DK de votre déclaration.

Repas et télétravail : les dépenses déductibles

Au-delà des kilomètres, d’autres frais quotidiens s’intègrent à votre déclaration. Les frais de nourriture sont déductibles si vos horaires ou l’éloignement vous empêchent de rentrer déjeuner chez vous. Si vous n’avez pas de cantine, vous pouvez déduire un forfait par repas, diminué de la part payée par votre employeur via les tickets-restaurant.

Le télétravail permet également de déduire une partie de vos factures d’électricité, de chauffage ou d’abonnement internet, au prorata de la surface dédiée à votre activité. L’administration propose une allocation forfaitaire exonérée par jour de télétravail, mais le calcul au réel reste possible si vous disposez d’un espace bureau clairement identifié.

La stratégie d’amortissement du matériel

Considérez vos investissements comme des ressources professionnelles. Pour le matériel informatique dont la valeur unitaire dépasse 500 € hors taxes, vous ne pouvez pas déduire la totalité la première année. Vous devez pratiquer un amortissement, généralement sur trois ans. Si vous achetez un ordinateur à 1 500 €, vous déduisez 500 € chaque année pendant trois ans. Cette méthode permet de lisser votre avantage fiscal tout en respectant la doctrine administrative.

Matériel, formation et frais divers admis

De nombreuses dépenses spécifiques à certaines professions sont éligibles aux frais réels, à condition d’être indispensables à l’exercice de votre activité salariée. Vous pouvez inclure l’achat de documentation technique, comme des revues spécialisées ou des abonnements à des bases de données. Les vêtements de protection ou uniformes imposés, tels qu’un bleu de travail ou une robe d’avocat, sont également admis, contrairement aux costumes de ville.

Les frais de formation financés personnellement pour maintenir ou améliorer vos compétences sont déductibles. Les cotisations syndicales peuvent aussi être intégrées, mais attention : si vous les déduisez ici, vous ne pourrez pas bénéficier du crédit d’impôt de 66 % habituellement prévu.

La règle d’or est la conservation des justificatifs. Factures, tickets de péage et relevés de frais de restaurant doivent être conservés pendant trois ans. L’administration ne demande pas de les joindre à votre déclaration en ligne, mais peut les réclamer à tout moment pour vérifier la sincérité de vos calculs.

Les erreurs classiques à éviter

Vouloir trop déduire peut se retourner contre vous. L’erreur fréquente concerne le cumul : il est interdit de déduire des frais déjà remboursés par votre employeur. Si vous percevez des indemnités kilométriques, vous devez les ajouter à votre revenu imposable si vous choisissez l’option des frais réels.

La question des doubles résidences demande de la vigilance. Si vous logez dans une ville différente de votre résidence principale pour le travail, les frais de loyer sont déductibles, mais le fisc examine ces situations avec attention. Vous devez démontrer que cette situation est une nécessité liée à l’emploi et non un choix de confort.

Enfin, l’option pour les frais réels s’applique sur l’ensemble de l’année. Vous ne pouvez pas panacher entre le forfait de 10 % pour une partie de l’année et les frais réels pour le reste. Une fois le calcul effectué, assurez-vous que le montant total saisi dans les cases 1AK à 1DK reflète exactement votre comptabilité personnelle.

Articles qui pourraient vous intéresser :

Investir en scpi dans une assurance vie : mode d’emploi complet et avantages réels

Investir en scpi dans une assurance vie : mode d’emploi complet et avantages réels

Placement court terme 3 mois : où placer votre argent sans vous bloquer

Placement court terme 3 mois : où placer votre argent sans vous bloquer

Comment ouvrir un pea trade republic : étapes, conditions et pièges à éviter

Comment ouvrir un pea trade republic : étapes, conditions et pièges à éviter

Titres de participation : critères de qualification et optimisation fiscale

Titres de participation : critères de qualification et optimisation fiscale