Inflation à 0,8 % et Livret A à 1,7 % : comment préserver votre épargne en 2025 ?

Analyse de l’évolution des taux du Livret A face à l’inflation en 2025 et 2026. Découvrez comment optimiser votre épargne avec le LEP, le LDDS et comprendre la notion de rendement réel. Pendant longtemps, placer son argent sur un Livret A signifiait perdre du pouvoir d’achat. Avec une inflation supérieure à la rémunération du livret, la valeur réelle de l’épargne diminuait mois après mois. Aujourd’hui, la tendance s’inverse. L’écart entre le taux nominal et la hausse des prix à la consommation redevient favorable aux épargnants. Comprendre cette dynamique permet de protéger ses économies sans prendre de risques inutiles.

La mécanique du taux : pourquoi le Livret A suit-il l’inflation ?

Le taux du Livret A est un produit d’épargne réglementé. Sa rémunération est fixée par l’État et la Banque de France. Le calcul repose sur une formule mathématique destinée à protéger les épargnants tout en préservant l’équilibre financier des institutions qui utilisent ces fonds pour le logement social.

La formule de calcul de la Banque de France

La règle théorique pour fixer le taux du Livret A consiste à faire la moyenne entre deux données : l’inflation moyenne des six derniers mois, hors tabac, et les taux interbancaires à court terme (€STR). Cette formule garantit que le rendement du livret reste proche du coût de la vie. Le gouvernement conserve toutefois un pouvoir de dérogation. Il peut décider de ne pas appliquer strictement la formule si des circonstances économiques le justifient, pour éviter une hausse trop brutale du coût du crédit ou pour soutenir le pouvoir d’achat.

Le rôle de l’inflation hors tabac

L’Insee publie chaque mois l’indice des prix à la consommation. La variation de cet indice, une fois le tabac retiré, sert de base de réflexion. Lorsque l’inflation ralentit, comme avec des prévisions sous la barre des 1 % pour 2025, le taux du Livret A s’ajuste à la baisse. Il existe souvent un décalage temporel : le taux du livret met plus de temps à baisser que l’inflation, ce qui crée une fenêtre d’opportunité pour l’épargnant.

Rendement réel vs rendement nominal : le gain pour l’épargnant

Pour juger de l’efficacité d’un placement, il ne faut pas s’arrêter au taux affiché, le « taux nominal ». La seule donnée qui compte est le rendement réel. Ce dernier se calcule en soustrayant le taux d’inflation au taux de rémunération du livret. Si le Livret A affiche 3 % mais que l’inflation est à 5 %, votre rendement réel est de -2 %. Vous perdez du pouvoir d’achat.

La stabilité structurelle de l’épargne

L’épargne de précaution est une réserve nécessaire à la gestion de votre patrimoine. Dans un système financier complexe, cette base assure la stabilité de vos décisions d’investissement. Sans cette fondation sécurisée, l’investisseur est souvent contraint de liquider des actifs volatils, comme des actions ou de l’immobilier, au mauvais moment pour faire face à un imprévu. Le Livret A, en redevenant positif en termes réels, renforce cette base et permet de projeter ses autres investissements avec sérénité.

Calculer son pouvoir d’achat résiduel

Prenons un exemple basé sur les projections de 2025. Avec un taux de Livret A à 1,7 % au 1er août 2025 face à une inflation projetée à 0,8 %, le rendement réel est positif de 0,9 %. Sur un plafond de 22 950 euros, cela représente un gain de pouvoir d’achat net d’environ 200 euros par an. Ce n’est pas une fortune, mais c’est une inversion totale de la tendance observée en 2023, où l’inflation à 4,9 % rendait le Livret A déficitaire en valeur réelle.

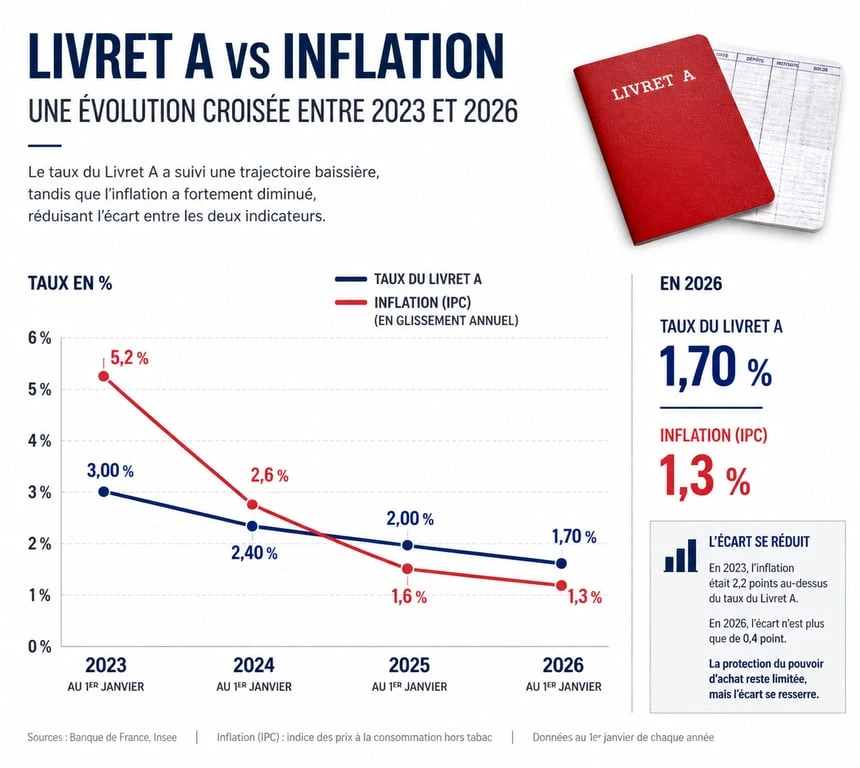

Historique et prévisions : une bascule entre 2023 et 2026

L’évolution des taux réglementés est cyclique. Pour comprendre la situation actuelle, il faut regarder le chemin parcouru depuis la sortie de la crise sanitaire et le retour de l’inflation liée aux tensions géopolitiques et énergétiques.

| Période | Taux du Livret A | Inflation (moyenne) | Rendement Réel Net |

|---|---|---|---|

| Année 2023 | 3,0 % | 4,9 % | -1,9 % |

| Février 2025 | 2,4 % | 1,2 % (est.) | +1,2 % |

| Août 2025 | 1,7 % | 0,8 % (est.) | +0,9 % |

| Février 2026 | 1,5 % (proj.) | 1,0 % (est.) | +0,5 % |

L’année 2023 : quand l’inflation pesait sur l’épargne

En 2023, la situation était complexe pour les épargnants prudents. Malgré un taux remonté à 3 % par le Ministère de l’Économie, la hausse des prix, notamment alimentaire et énergétique, était si forte que laisser de l’argent sur un livret réglementé équivalait à accepter une baisse de son capital réel. Cette période a poussé de nombreux Français à chercher des alternatives, mais la sécurité et la liquidité totale du Livret A ont maintenu son encours à des niveaux records.

Les perspectives pour 2025 et 2026

Le ralentissement de l’inflation est une réalité. La Banque de France prévoit une normalisation. En conséquence, les taux du Livret A vont entamer une descente progressive. Comme l’inflation chute plus rapidement que la révision des taux, qui n’intervient que deux fois par an, l’année 2025 offre un rendement réel positif. C’est le moment de saturer son plafond avant que les taux ne retrouvent des niveaux plus bas en 2026.

Alternatives et compléments : au-delà du Livret A

Si le Livret A redevient attractif, il n’est pas le seul outil à la disposition des Français. Selon votre situation fiscale et vos revenus, d’autres livrets réglementés offrent une protection contre l’érosion monétaire.

Le LEP, une protection renforcée

Pour les ménages aux revenus modestes, sous conditions de ressources, le Livret d’Épargne Populaire (LEP) reste l’option la plus efficace. Avec un taux systématiquement supérieur à celui du Livret A, il permet de dégager un rendement réel plus confortable. En août 2025, alors que le Livret A passerait à 1,7 %, le LEP pourrait afficher un taux autour de 2,7 %. Avec une inflation à 0,8 %, le gain réel approche les 2 %. C’est le meilleur placement sans risque du marché français.

LDDS et arbitrages nécessaires

Le Livret de Développement Durable et Solidaire (LDDS) possède les mêmes caractéristiques que le Livret A : taux, fiscalité et disponibilité. Il constitue le prolongement naturel une fois le plafond du Livret A atteint. Pour les épargnants disposant d’un surplus de liquidités au-delà de ces deux plafonds, environ 35 000 euros au total, la question de l’arbitrage se pose. Avec la baisse des taux courts, les comptes à terme et les fonds euros de l’assurance-vie peuvent redevenir concurrentiels, bien que leur fiscalité, le PFU de 30 %, doive être prise en compte dans le calcul final.

Stratégie d’épargne : comment réagir aux variations de taux ?

Face à la baisse annoncée du taux nominal, certains épargnants pourraient être tentés de délaisser le Livret A. Il faut rappeler que la performance ne se mesure qu’à l’aune de l’inflation. Voici quelques réflexes pour optimiser votre épargne dans ce contexte.

- Ne pas se fier au taux facial : Un taux à 1,7 % avec une inflation à 0,8 % est plus avantageux qu’un taux à 3 % avec une inflation à 5 %. Privilégiez la sécurité.

- Respecter la hiérarchie des livrets : Remplissez d’abord votre LEP si vous y êtes éligible, puis votre Livret A, et enfin votre LDDS.

- Garder une épargne de précaution : Le Livret A doit couvrir 3 à 6 mois de dépenses courantes. Sa liquidité immédiate est sa force, peu importe le taux.

- Anticiper les dates de valeur : Les intérêts sont calculés par quinzaine. Effectuez vos versements avant le 1er ou le 16 du mois pour optimiser vos gains.

Le Livret A entre dans une phase de normalité. S’il ne permet pas une accumulation rapide de capital, il remplit sa mission : protéger votre épargne de précaution en offrant une croissance supérieure au coût de la vie. Dans un environnement économique incertain, cette garantie de rendement réel, couplée à une absence totale de fiscalité et de frais, confirme son statut de pilier du patrimoine des Français.

- Objectif rentier : 4 étapes pour bâtir un capital et vivre de ses revenus - 24 juin 2026

- Virement bancaire et contrôle fiscal : 4 réflexes pour sécuriser vos transferts et éviter une enquête - 24 juin 2026

- Plus-value immobilière en SCI : calcul, fiscalité IR vs IS et stratégies d’optimisation - 24 juin 2026